Ngành gỗ Việt Nam từ plywood công nghiệp, đồ nội thất đến gỗ trang trí đang đứng trước một giai đoạn chuyển dịch quan trọng khi hoạt động xuất khẩu ngày càng chịu tác động từ nhiều yếu tố quốc tế như thuế quan, yêu cầu pháp lý và các tiêu chuẩn kiểm soát tài chính xuyên biên giới.

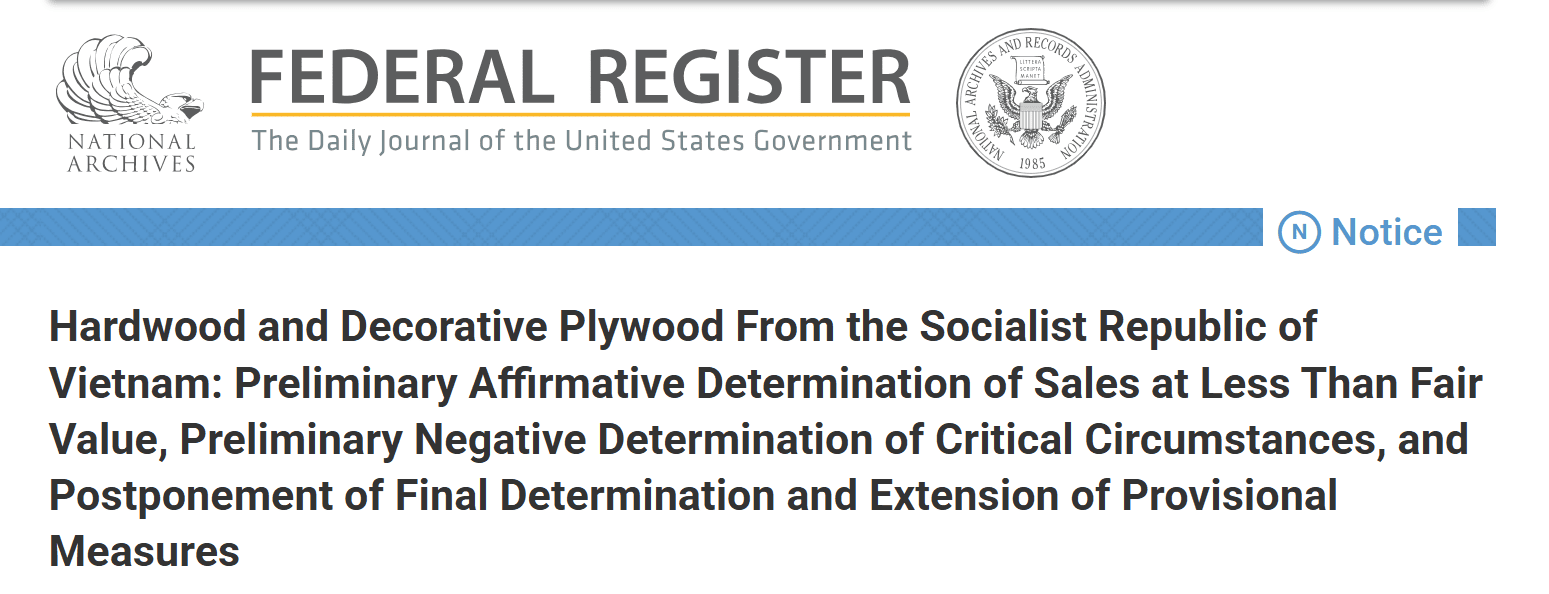

Thông báo Federal Register về thuế chống bán phá giá plywood Việt Nam 2026

Trong bối cảnh đó, việc thành lập công ty tại Singapore, Hồng Kông hoặc UAE cho doanh nghiệp kinh doanh gỗ (plywood) không còn đơn thuần là một chiến lược mở rộng thị trường, mà đã trở thành giải pháp giúp doanh nghiệp nâng cao năng lực cạnh tranh và thích ứng với môi trường thương mại toàn cầu.

Trong khi thị trường Mỹ đang siết chặt các điều kiện nhập khẩu đối với gỗ plywood Việt Nam, nhiều thị trường như Nhật Bản, Hàn Quốc, EU và Trung Đông vẫn ghi nhận nhu cầu tăng cao và tìm kiếm nguồn cung thay thế.

Vậy doanh nghiệp nên lựa chọn Singapore, Hồng Kông hay UAE? Quốc gia nào phù hợp với hoạt động thương mại, mở rộng thị trường hoặc cấu trúc chuỗi cung ứng của doanh nghiệp gỗ?

Bài viết dưới đây của chuyên gia Ryan tại Global Link Asia Consulting (“GLAC”) sẽ phân tích chi tiết cho doanh nghiệp ngành gỗ hai câu hỏi cốt lõi:

- Tại sao doạnh nghiệp nên cần sự hiện diện quốc tế đúng cách?

- Xây dựng hiện diên thương mại tại Singapore, Hồng Kông hay UAE là lựa chọn tối ưu?

1. Tại sao doanh nghiệp ngành gỗ cần mở công ty ở nước ngoài ngay bây giờ?

Thuế quan Mỹ, rào cản từ đối tác quốc tế và áp lực tái cơ cấu chuỗi cung ứng đang buộc doanh nghiệp gỗ Việt phải xem xét lại pháp nhân kinh doanh để tồn tại và phát triển bền vững.

Theo Tổng cục Hải quan Việt Nam (tháng 1/2026), kim ngạch xuất khẩu gỗ và sản phẩm gỗ của Việt Nam đạt 17,2 tỷ USD năm 2025, lần đầu tiên vượt mốc 17 tỷ USD trong lịch sử ngành, tăng gần 6% so với năm 2024.

Đây là cột mốc lịch sử, nhưng đi kèm với đó là một rủi ro cấu trúc không thể bỏ qua: 55% tổng kim ngạch, tương đương 9,45 tỷ USD đang tập trung vào duy nhất một thị trường là Mỹ.

Và thị trường đó đang đóng lại.

Đầu năm 2026, Bộ Thương mại Mỹ công bố kết luận sơ bộ mức thuế chống bán phá giá (AD) sơ bộ từ 191,85% đến 196,14% đối với gỗ dán cứng và gỗ trang trí (hardwood and decorative plywood) từ Việt Nam (Federal Register, 2/3/2026). Đây là kết luận sơ bộ – kết luận chung thẩm dự kiến vào khoảng tháng 7/2026 và mức thuế thực tế có thể thay đổi.

Trong tìn huống lệ thuộc quá mức vào một thị trường, các Doanh nghiệp hiện nay đang tập trung chiến lược đa dạng hóa đầu ra tại các thị trường khác toàn cầu.

Điểm tích cực là các thị trường thay thế đang tăng trưởng rõ ràng. Năm 2025, ba thị trường lớn không bị ảnh hưởng bởi thuế AD/CVD đều ghi nhận kết quả tốt:

- Nhật Bản: 2,15 tỷ USD, tăng hơn 23% so với năm 2024, lần đầu tiên vượt mốc 2 tỷ USD, vượt qua Trung Quốc để trở thành thị trường lớn thứ hai

- Hàn Quốc: 709 triệu USD, tăng ổn định

- Ấn Độ, Trung Đông: đang nổi lên là khu vực tăng trưởng tiếp theo

Biểu đồ xuất khẩu gỗ của Việt Nam (Tổng cục Hải quan Việt Nam, tháng 1/2026)

Ngay cả khi sản phẩm đủ chất lượng và giá cạnh tranh, nhiều đối tác nước ngoài vẫn ngần ngại ký hợp đồng dài hạn, đơn giản vì thương hiệu công ty chưa đủ độ tin cậy, đây là thực tế nhiều doanh nghiệp gỗ đang gặp phải nhưng ít được nói đến.

Doanh nghiệp Nhật Bản, Hàn Quốc và EU thường yêu cầu đối tác có pháp nhân tại Singapore hoặc Hồng Kông.

Đây là yêu cầu phổ biến trong các hợp đồng thương mại quốc tế của các tập đoàn lớn. Nhiều doanh nghiệp đa quốc gia ưu tiên điều khoản giải quyết tranh chấp dẫn chiếu đến Singapore International Arbitration Centre (SIAC), nhằm đảm bảo tính minh bạch, trung lập và khả năng thực thi trên phạm vi quốc tế.

Các ngân hàng tại Singapore, Hồng Kông, châu Âu và Mỹ ngày càng tăng cường quy trình KYC (Know Your Customer) và AML (Anti-Money Laundering).

Doanh nghiệp hoạt động trong lĩnh vực hàng hóa, như gỗ và plywood, thường gặp nhiều thách thức khi mở tài khoản doanh nghiệp tại các ngân hàng quốc tế. Điều này có thể làm kéo dài thời gian thiết lập quan hệ ngân hàng và ảnh hưởng đến tiến độ nhận thanh toán từ đối tác nước ngoài.

Tình huống thực tế từ khách hàng GLAC

Một doanh nghiệp sản xuất plywood tại Bình Dương (ẩn danh theo yêu cầu) xuất khẩu sang Nhật Bản và Hàn Quốc với công suất khoảng 2.000 m³/tháng.

Sau nhiều vòng đàm phán, đối tác Nhật Bản đề nghị ký hợp đồng dài hạn 3 năm nhưng đặt điều kiện bên bán phải là pháp nhân có đăng ký tại Singapore hoặc Hồng Kông để đảm bảo điều khoản giải quyết tranh chấp theo luật Singapore (SIAC).

Để đảm bảo không tụt mất cơ hội vàng này, doanh nghiệp này sau đó thành lập công ty Private Limited tại Singapore trong vòng 5 ngày làm việc. Toàn bộ quy trình từ nộp hồ sơ đến khi tài khoản ngân hàng được kích hoạt mất khoảng 3–4 tuần.

Công ty hiện tại giữ nguyên vai trò sản xuất và giao hàng. Hợp đồng chính thức với đối tác Nhật được ký ngay với công ty Singapore trong tháng tiếp theo.

Mô hình trading hub đặt pháp nhân thương mại tại Singapore hoặc Hồng Kông cho phép doanh nghiệp ghi nhận lợi nhuận thương mại tại nơi có mức thuế thấp hơn, hoàn toàn hợp pháp theo khuôn khổ DTA và transfer pricing quốc tế.

Mô hình hoạt động theo 2 tầng:

- Tầng 1 - Trading entity: Công ty tại Singapore hoặc Hồng Kông ký hợp đồng mua bán với buyer nước ngoài, chịu trách nhiệm thương mại và nhận thanh toán quốc tế.

- Tầng 2 - Manufacturing entity: Công ty tại Việt Nam sản xuất hàng hóa theo đơn đặt hàng từ công ty nước ngoài và giao hàng trực tiếp cho người mua cuối.

Mô hình trading hub chỉ phát huy đúng lợi ích khi được thiết lập đồng bộ với hồ sơ transfer pricing và chứng minh economic substance ngay từ đầu. Doanh nghiệp cần chuẩn bị tài liệu định giá giao dịch liên công ty trước khi ký bất kỳ hợp đồng nào giữa hai pháp nhân.

_ Ms. Ann Bùi, Chuyên gia Tư vấn Thuế & Kế toán Quốc tế, GLAC

2. So sánh các lựa chọn: Singapore, Hồng Kông, và UAE – Đâu phù hợp với doanh nghiệp gỗ?

Mỗi quốc gia phục vụ một mục tiêu kinh doanh khác nhau:

- Singapore là lựa chọn tối ưu cho doanh nghiệp muốn xây dựng trading hub ASEAN;

- Hồng Kông phù hợp hơn cho thương mại hàng hóa toàn cầu theo mô hình offshore;

- Mỹ dành cho doanh nghiệp muốn hiện diện trực tiếp và sản xuất ngay tại thị trường tiêu thụ lớn nhất; UAE là cầu nối chiến lược sang thị trường Trung Đông, Nam Á và châu Phi.

Doanh nghiệp không cần chọn duy nhất một quốc gia, nhiều doanh nghiệp gỗ quy mô vừa và lớn kết hợp 2 pháp nhân song song tùy từng luồng kinh doanh và quy mô phát triển để đa dạng hóa thị trường.

Để giúp Doanh nghiệp hiểu rõ sự khác biệt giữa 3 thị trường này, chuyên gia GLAC đã tạo bảng so sánh dưới đây để thấy sự khác biệt giữa các mô hình này:

| Tiêu chí | Singapore | Hồng Kông | UAE |

| Thuế TNDN tiêu chuẩn | 17% | 8,25–16,5% (hai bậc) | 9% (Mainland và Freezone cho thu nhập đủ tiêu chuẩn) |

| Ưu đãi thuế cho thương mại hàng hóa | GTP: 5–15% (Enterprise Singapore) | Đề xuất 50% giảm thuế cho commodity trading (từ năm tài chính 2025/26) | 0% nếu đạt QFZP trong Freezone và thu nhập đủ tiêu chuẩn ưu đãi thuế |

| Thời gian thành lập | 1–3 ngày làm việc | 5–7 ngày làm việc | 5–10 ngày làm việc |

| Mở tài khoản ngân hàng | Khả thi, cần hồ sơ đầy đủ | Khả thi, cần hồ sơ đầy đủ | Khả thi, cần hồ sơ đầy đủ |

| DTA với Việt Nam | Có (hiệu lực từ 1994) | Có (hiệu lực từ 2008) | Có (hiệu lực từ 2010) |

| Phù hợp nhất với |

|

|

|

Thời gian dự kiến thành lập có thể lâu hơn tùy vào quy mô và cấu trúc công ty. Ví dụ, 1 công ty có 3 cổ đông sẽ xử lý nhanh hơn công ty có công ty nước ngoài.

Singapore thường được xem là điểm đến lý tưởng cho các doanh nghiệp gỗ xuất khẩu từ Việt Nam, Indonesia, Malaysia và các nước Đông Nam Á. Với hệ thống pháp lý minh bạch, thuế suất thấp, môi trường kinh doanh ổn định và hệ thống vận tải – logistics hiện đại, Singapore là trung tâm thương mại số 1 khu vực ASEAN.

Lợi thế nổi bật khi doanh nghiệp thành lập công ty tại Singapore đối với ngành gỗ:

- Môi trường pháp lý vững chắc và minh bạch: Singapore có hệ thống luật pháp toàn diện, bảo vệ quyền sở hữu trí tuệ và quyền lợi doanh nghiệp. Điều này giúp doanh nghiệp gỗ tránh rủi ro liên quan đến hợp đồng, kiểm soát chất lượng và gian lận thương mại.

- Thương mại tự do và kết nối toàn cầu: Singapore có hơn 25 hiệp định thương mại tự do (FTA) với các thị trường lớn như EU, Mỹ, Nhật Bản và Trung Quốc. Điều này giúp doanh nghiệp gỗ dễ dàng tiếp cận các thị trường cao cấp, nơi nhu cầu về sản phẩm gỗ chất lượng cao, bền vững và thân thiện môi trường ngày càng tăng.

- Cơ sở hạ tầng logistics tiên tiến: Với cảng Singapore – một trong những cảng bận rộn và hiện đại nhất thế giới, doanh nghiệp có thể vận chuyển hàng hóa gỗ (từ ván ép – plywood) nhanh chóng và tiết kiệm chi phí.

- Chính sách ưu đãi đầu tư và hỗ trợ doanh nghiệp: Singapore có chương trình hỗ trợ doanh nghiệp quốc tế thông qua các quỹ đầu tư và hỗ trợ thương mại, đặc biệt là đối với doanh nghiệp xuất khẩu.

Phù hợp với doanh nghiệp gỗ như thế nào?

- Doanh nghiệp có mục tiêu xuất khẩu sang thị trường châu Âu, Mỹ hoặc Nhật Bản;

- Doanh nghiệp muốn xây dựng thương hiệu cao cấp, thân thiện với môi trường (eco-friendly);

- Doanh nghiệp muốn kiểm soát chuỗi cung ứng toàn cầu và nâng cao tính minh bạch.

Ví dụ: Một doanh nghiệp gỗ Việt Nam thành lập công ty tại Singapore để làm trung tâm phân phối cho thị trường EU. Công ty này sử dụng Singapore làm trung tâm kiểm định chất lượng, xuất khẩu hàng hóa sang Đức, Pháp, và Anh theo quy định nghiêm ngặt về gỗ bền vững (FSC, PEFC).

Tương tự, doanh nghiệp sản xuất đồ nội thất gỗ hoặc sàn gỗ kỹ thuật muốn xuất sang thị trường Nhật Bản và Hàn Quốc cũng có thể dùng pháp nhân Singapore để ký hợp đồng và xử lý thanh toán quốc tế, trong khi nhà máy Việt Nam giữ nguyên vai trò sản xuất.

Hồng Kông vẫn là một trong những trung tâm tài chính và thương mại quan trọng nhất thế giới, đặc biệt với các doanh nghiệp có định hướng xuất khẩu sang Trung Quốc, Nhật Bản, Hàn Quốc và các thị trường Đông Bắc Á.

Lợi thế nổi bật khi doanh nghiệp mở công ty tại Hồng Kông:

- Vị trí chiến lược gần thị trường Trung Quốc: Hồng Kông nằm gần biên giới Trung Quốc – một thị trường lớn về tiêu thụ gỗ và sản phẩm nội thất. Với các doanh nghiệp gỗ xuất khẩu sang Trung Quốc, việc thành lập công ty tại Hồng Kông giúp giảm thiểu rủi ro về kiểm soát xuất nhập khẩu và vận chuyển.

- Hệ thống thuế thấp và không có thuế thu nhập doanh nghiệp (trên thu nhập từ nước ngoài): Doanh nghiệp có thể tận dụng chính sách thuế ưu đãi

- Môi trường kinh doanh ổn định và có tính minh bạch cao: Mặc dù có những thay đổi gần đây về chính trị, nhưng Hồng Kông vẫn giữ được vị trí là trung tâm tài chính và thương mại toàn cầu.

Phù hợp với doanh nghiệp gỗ như thế nào?

- Doanh nghiệp có mục tiêu xuất khẩu sang Trung Quốc, Nhật Bản, Hàn Quốc;

- Doanh nghiệp muốn tận dụng lợi thế về thuế và vị trí địa lý để giảm chi phí vận hành;

- Doanh nghiệp có kế hoạch mở rộng kinh doanh trong khu vực Đông Á.

Ví dụ: Một doanh nghiệp gỗ Việt Nam thành lập công ty tại Hồng Kông để làm trung tâm phân phối cho các đơn hàng lớn từ thị trường Trung Quốc. Công ty sử dụng Hồng Kông để xử lý thanh toán quốc tế, kiểm soát chất lượng và vận chuyển hàng hóa với chi phí thấp hơn.

Với doanh nghiệp xuất khẩu gỗ trang trí, phào chỉ hoặc gỗ ngoài trời sang thị trường Đài Loan và Hàn Quốc, Hồng Kông cũng là điểm đến phù hợp nhờ hệ thống logistics và ngân hàng kết nối chặt với khu vực Đông Bắc Á.

UAE, đặc biệt là các khu kinh tế tự do (Free zones) như Dubai Multi Commodities Centre (DMCC), Jebel Ali Free Zone (JAFZA), hoặc Sharjah Free Zone, đang trở thành điểm đến lý tưởng cho các doanh nghiệp gỗ xuất khẩu sang các thị trường Trung Đông, Nam Á và châu Phi, những khu vực có nhu cầu ngày càng tăng về sản phẩm nội thất, xây dựng và vật liệu gỗ.

Lợi thế nổi bật của UAE (Freezone):

- Doanh nghiệp thành lập trong UAE Freezone được quyền sở hữu 100% vốn nước ngoài. Về thuế doanh nghiệp, mức 0% chỉ áp dụng khi công ty đạt tư cách Qualifying Free Zone Person (QFZP) và duy trì đầy đủ 5 điều kiện theo Federal Decree-Law No. 47 of 2022, không phải ưu đãi tự động.

- Vị trí chiến lược giữa châu Á – châu Âu – châu Phi: UAE nằm gần các thị trường lớn như Ả Rập Xê Út, Iran, Iraq, và các nước Trung Đông. Đây là khu vực đang phát triển mạnh về xây dựng và nội thất.

- Cơ sở hạ tầng hiện đại và hệ thống logistics toàn cầu: Các khu kinh tế tự do ở UAE có hệ thống cảng, sân bay và kho bãi hiện đại, giúp doanh nghiệp vận chuyển hàng hóa gỗ (plywood) nhanh chóng và an toàn.

- Thủ tục thành lập công ty nhanh chóng và đơn giản: Quy trình thành lập công ty tại UAE Freezone nhanh chóng, giúp doanh nghiệp nhanh chóng bắt đầu hoạt động.

Phù hợp với doanh nghiệp gỗ như thế nào?

- Doanh nghiệp có mục tiêu xuất khẩu sang thị trường Trung Đông, Bắc Phi, hoặc Nam Á;

- Doanh nghiệp muốn tận dụng lợi thế về thuế và vị trí địa lý để mở rộng thị trường;

- Doanh nghiệp có kế hoạch xuất khẩu sang các thị trường đang phát triển, nơi nhu cầu về gỗ nội thất và vật liệu xây dựng đang tăng mạnh.

Ví dụ: Một doanh nghiệp gỗ từ Việt Nam thành lập công ty tại DMCC Dubai để xuất khẩu ván ép sang các nước Trung Đông. Công ty này tận dụng hệ thống cảng chuyên môn tại Dubai, vận chuyển nhanh chóng và tiếp cận các đối tác thương mại trong khu vực.

3. Quy trình 6 bước chuẩn đầu tư ra nước ngoài cho doanh nghiệp kinh doanh gỗ

Đối với doanh nghiệp ngành gỗ (plywood), việc thành lập công ty tại Singapore, Hồng Kông hay UAE không chỉ là thủ tục hành chính, đó là bước đầu trong chiến lược đầu tư toàn cầu. Để đảm bảo quy trình triển khai đầy đủ, tuân thủ đúng và bền vững, doanh nghiệp cần thực hiện theo một quy trình chuẩn, có sự hỗ trợ từ chuyên gia pháp lý và tài chính.

Dưới đây là 6 bước chuẩn đầu tư ra nước ngoài dành cho doanh nghiệp ngành gỗ:

Bước 1: Tư vấn quốc gia và mô hình hoạt động phù hợp

Trước khi bắt đầu, việc lựa chọn quốc gia đầu tư là yếu tố then chốt. Mỗi quốc gia (Singapore, Hồng Kông, UAE) có hệ thống pháp lý, thuế, chính sách đầu tư và môi trường kinh doanh riêng biệt. Doanh nghiệp ngành gỗ nên thực hiện tư vấn chuyên sâu để đánh giá:

- Mức độ thuận lợi về thuế (thấp, trung bình, cao)

- Điều kiện nhập khẩu gỗ và sản phẩm từ gỗ

- Chi phí thành lập và vận hành

- Tiềm năng thị trường tiêu thụ

- Mô hình kinh doanh phù hợp (như công ty phân phối, đại diện thương mại, hay doanh nghiệp sản xuất nhỏ)

Ví dụ: Singapore có hệ thống pháp lý minh bạch, thuế suất thấp (17%), và dễ tiếp cận thị trường ASEAN, rất phù hợp với doanh nghiệp gỗ xuất khẩu. Trong khi đó, UAE (như Dubai) có chính sách miễn thuế vĩnh viễn cho doanh nghiệp trong các khu kinh tế đặc biệt, lý tưởng cho hoạt động thương mại xuất khẩu.

Doanh nghiệp cần lựa chọn mô hình pháp lý phù hợp như công ty trách nhiệm hữu hạn (LLC), công ty cổ phần (PLC), v.v. dựa trên mục tiêu kinh doanh, quy mô đầu tư và chiến lược dài hạn.

Bước 2: Chuẩn bị hồ sơ và thông tin cần thiết

Sau khi chọn quốc gia và mô hình pháp lý, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ pháp lý và thông tin cá nhân:

- Thông tin về chủ sở hữu, giám đốc, cổ đông (nếu có): bản sao hộ chiếu, CMND, địa chỉ cư trú;

- Tên công ty và mã ngành kinh doanh phù hợp (ví dụ: "wood product trading", "plywood distribution");

- Kế hoạch kinh doanh (Business Plan): cần nêu rõ mục tiêu, thị trường, nguồn lực, dự kiến doanh thu;

- Tài liệu chứng minh tài chính (nếu yêu cầu vốn đầu tư tối thiểu);

- Giấy chứng nhận đăng ký doanh nghiệp gốc (nếu có): chứng minh uy tín và năng lực tài chính.

Tùy theo quốc gia, yêu cầu hồ sơ có thể khác nhau. Ví dụ, tại Singapore cần có Certificate of Incorporation, tại Hồng Kông cần Statement of Particulars, còn UAE (Dubai) cần Certificate of Incorporation và Memorandum of Association.

Bước 3: Nộp hồ sơ thành lập công ty

Sau khi chuẩn bị xong hồ sơ, doanh nghiệp tiến hành nộp hồ sơ tại cơ quan chức năng tại quốc gia lựa chọn:

- Singapore: Hồ sơ được nộp lên ACRA. Kể từ ngày 09/06/2025, theo CSP Act 2024, doanh nghiệp bắt buộc phải đăng ký thông qua Corporate Service Provider (CSP) đã được ACRA cấp phép.

- Hồng Kông: thông qua Companies Registry dưới sự quản lý của Companies Registry of Hong Kong.

- UAE (Dubai): nộp thông qua Department of Economic Development (DED) hoặc các khu kinh tế đặc biệt như Dubai Multi Commodities Centre (DMCC).

Quá trình này thường mất từ 3 – 10 ngày làm việc, tùy quốc gia và loại hình công ty. Một số quốc gia cho phép thành lập công ty trong ngày nếu đủ điều kiện và hồ sơ hợp lệ.

Lưu ý: Doanh nghiệp cần đảm bảo tên công ty không trùng với công ty đã đăng ký trước đó, và hoạt động kinh doanh phải nằm trong danh mục ngành nghề được phép.

Global Link Asia Consulting là Corporate Service Provider (CSP) được đăng ký chính thức với ACRA theo CSP Act 2024, trực tiếp đại diện Doanh nghiệp chuẩn bị và nộp hồ sơ thành lập công ty lên ACRA (Singapore), Companies Registry (Hồng Kông) hoặc cơ quan có thẩm quyền tại UAE đảm bảo hồ sơ đúng chuẩn ngay từ lần nộp đầu tiên.

Bước 4: Hoàn thiện thủ tục nội bộ

Sau khi nhận Giấy chứng nhận thành lập doanh nghiệp (Certificate of Incorporation), doanh nghiệp cần hoàn tất các thủ tục nội bộ:

- Bổ nhiệm thư ký công ty (Company Secretary) (phải cư trú tại nước sở tại);

- Thành lập hội đồng quản trị (Board of Directors) nếu là công ty cổ phần;

- Đăng ký cổ phần, giao dịch cổ phần (if applicable);

- Lập bảng kê khai tài sản, vốn góp;

- Lựa chọn địa chỉ văn phòng (Registered Office Address) bắt buộc tại hầu hết quốc gia;

- Tổ chức các cuộc họp ban đầu và ghi biên bản họp (Minutes of Meeting).

Đối với doanh nghiệp ngành gỗ, việc xác định rõ phạm vi hoạt động như nhập khẩu gỗ, bán lẻ, hoặc phân phối sản phẩm từ gỗ (plywood) là rất quan trọng để tránh rủi ro pháp lý.

Bước 5: Mở tài khoản ngân hàng doanh nghiệp

Mở tài khoản ngân hàng là bước quan trọng nhất và thường tốn nhiều thời gian nhất, đặc biệt với doanh nghiệp có chủ sở hữu nước ngoài trong ngành hàng hóa như gỗ, plywood.

Từ tháng 6/2025, MAS (Singapore) siết chặt Enhanced Due Diligence (EDD), ngân hàng phải xác minh độc lập thông tin về Ultimate Beneficial Owner (UBO) và nguồn gốc tài sản.

Lưu ý, bộ hồ sơ mở tài khoản ngân hàng cần đặc biệt chú trọng đến việc chứng minh hoạt động kinh doanh thực chất, không chỉ nộp đủ giấy tờ pháp lý là đủ.

- Certificate of Incorporation và BizFile Business Profile do ACRA cấp;

- Board Resolution phê duyệt việc mở tài khoản và chỉ định người ký ủy quyền;

- Bản sao hộ chiếu có chứng thực (Certified True Copies) của tất cả giám đốc, cổ đông và Ultimate Beneficial Owner (UBO);

- Bằng chứng địa chỉ cư trú của tất cả giám đốc và UBO không quá 3 tháng;

- Business plan mô tả hoạt động kinh doanh: sản phẩm gỗ/plywood giao dịch, thị trường mục tiêu, đối tác mua/bán, dự kiến doanh thu năm đầu;

- Hợp đồng mẫu hoặc Letter of Intent từ đối tác (nếu có), đây là tài liệu tăng độ tin cậy đáng kể cho hồ sơ;

- Tài liệu chứng minh nguồn gốc tài sản (source of wealth) của cổ đông và UBO, ví dụ: báo cáo tài chính công ty Việt Nam, hợp đồng xuất khẩu, sao kê ngân hàng.

Ngành gỗ (plywood) thuộc nhóm commodity trading, ngân hàng Singapore và Hồng Kông đánh giá rủi ro AML ở mức trung bình đến cao.

Doanh nghiệp cần chuẩn bị thêm:

- Tài liệu về nguồn gốc nguyên liệu

- Chứng chỉ FSC/PEFC

- Danh sách đối tác mua/bán

- Lịch sử giao dịch xuất khẩu từ công ty Việt Nam

Lưu ý: Hồ sơ ngân hàng phải được chuẩn bị song song với hồ sơ thành lập công ty, không phải sau khi đã có Certificate of Incorporation.

Lựa chọn tài khoản ngân hàng phù hợp:

- Tài khoản truyền thống: Dành cho hoạt động thương mại tài trợ, thanh toán thư tín dụng (letter of credit).

- Tài khoản ngân hàng số: Dành cho giao dịch quốc tế nhanh, tối ưu chi phí chuyển đổi ngoại tệ.

Bước 6: Đăng ký thuế và tuân thủ định kỳ

Sau khi công ty hoạt động, doanh nghiệp cần đăng ký thuế và tuân thủ các nghĩa vụ thuế định kỳ:

- Đăng ký thuế (Tax Registration): tại cơ quan thuế địa phương (ví dụ: IRAS tại Singapore, Inland Revenue Department tại Hồng Kông, DED tại UAE)

- Mã số thuế (Tax ID Number): cần được cấp để khai báo và nộp thuế.

- Báo cáo thuế định kỳ (quý, năm), bao gồm báo cáo tài chính, thuế thu nhập, thuế giá trị gia tăng (VAT/GST) nếu áp dụng.

Ví dụ:

- Singapore: thuế thu nhập doanh nghiệp là 17%, áp dụng mức thuế GST 9%.

- Hồng Kông: thuế thu nhập doanh nghiệp là 8,25% (đối với thu nhập dưới 2 triệu HKD), 16,5% với thu nhập trên 2 triệu HKD.

- UAE (Dubai): Doanh nghiệp thành lập tại Free Zone và đáp ứng đầy đủ các điều kiện theo quy định của UAE có thể được áp dụng thuế thu nhập doanh nghiệp 0% đối với phần thu nhập đủ điều kiện hưởng ưu đãi. Nếu không đáp ứng các điều kiện này, doanh nghiệp sẽ chịu thuế thu nhập doanh nghiệp 9% đối với phần lợi nhuận vượt 375.000 AED. Ngoài ra, VAT 5% được áp dụng đối với doanh nghiệp có doanh thu đạt ngưỡng đăng ký theo quy định.

Nếu doanh nghiệp cần tư vấn về đăng ký thuế, kê khai thuế, lập báo cáo tài chính hoặc các nghĩa vụ tuân thủ tại Singapore, Hồng Kông hoặc UAE, hãy liên hệ Global Link Asia Consulting để được đội ngũ chuyên gia hỗ trợ, xây dựng lộ trình tuân thủ phù hợp với mô hình kinh doanh và quy định của từng quốc gia.

Trên đây là 06 bước cơ bản trong quy trình thành lập công ty ở nước ngoài dành cho doanh nghiệp ngành gỗ. Tuy nhiên, mỗi quốc gia đều có những quy định pháp lý, yêu cầu tuân thủ và thủ tục riêng. Vì vậy, doanh nghiệp nên tham khảo, liên hệ đội ngũ chuyên gia GLAC để lựa chọn mô hình và lộ trình phù hợp với từng thị trường cũng như mục tiêu kinh doanh cụ thể.

Doanh nghiệp có thể tìm hiểu chi tiết thêm về quy trình thành lập công ty nước ngoài tại các quốc gia như:

- Thành lập công ty tại Singapore chi tiết;

- Thành lập công ty tại Hồng Kông trọn gói;

- Thành lập công ty tại UAE (Dubai) chuyên nghiệp, hiệu quả.

4. Những điều doanh nghiệp ngành gỗ cần biết trước khi mở công ty nước ngoài

Thành lập công ty nước ngoài chỉ là bước đầu tiên.

Phần lớn giá trị thực sự và rủi ro thực sự đến từ cách doanh nghiệp vận hành pháp nhân đó sau khi thành lập: từ chứng minh hoạt động kinh doanh thực chất, tuân thủ định giá giao dịch liên công ty, đến đáp ứng các yêu cầu về nguồn gốc gỗ từ thị trường EU.

Trong nội dung này, chuyên gia GLAC mô tả chi tiết 5 điểm doanh nghiệp cần lưu ý khi mở công ty kinh doanh gỗ (plywood) tại nước ngoài:

| Vấn đề cần lưu ý | Rủi ro nếu bỏ qua |

| Economic substance – chứng minh hoạt động kinh doanh thực chất tại Singapore/Hồng Kông | Mất quyền hưởng ưu đãi thuế và Certificate of Residence (COR); lợi nhuận có thể bị đánh thuế cả hai nơi |

| Hiệp định tránh đánh thuế hai lần (DTA) – cơ chế bảo vệ lợi nhuận khỏi đánh thuế trùng | Bị từ chối quyền lợi DTA nếu không chứng minh được hoạt động thực chất; rủi ro đánh thuế hai lần |

| Transfer pricing – định giá giao dịch liên công ty theo nguyên tắc arm's length | Bị Cục thuế thuế điều chỉnh giá, không được khấu trừ chi phí, hoặc bị truy thu thuế |

| Tuân thủ định kỳ hàng năm – chi phí vận hành thực tế tại Singapore, Hồng Kông và UAE | Bị phạt do nộp trễ, mất tư cách pháp nhân, hoặc bị loại khỏi chế độ ưu đãi thuế (QFZP tại UAE) |

| Tuân thủ quy định nguồn gốc gỗ quốc tế – EUDR và FSC | Hàng hóa bị từ chối thông quan tại EU, mất quyền tiếp cận thị trường |

Tại Singapore và Hồng Kông, việc thành lập công ty chỉ mang lại lợi ích thuế khi doanh nghiệp chứng minh được hoạt động kinh doanh thực chất tại quốc gia đó. Đây là yêu cầu bắt buộc.

Ví dụ, tại Singapore (IRAS), doanh nghiệp cần lưu ý các điểm sau:

- Từ ngày 1/1/2024, lợi nhuận từ việc bán tài sản nước ngoài có thể bị đánh thuế tại Singapore nếu doanh nghiệp không chứng minh được hoạt động kinh doanh thực chất.

- Doanh nghiệp phải có:

- Nhân sự có năng lực làm việc tại Singapore;

- Chi phí hoạt động thực tế (văn phòng, nhân sự, chi phí vận hành);

- Các quyết định kinh doanh cốt lõi (core activities) được đưa ra tại Singapore.

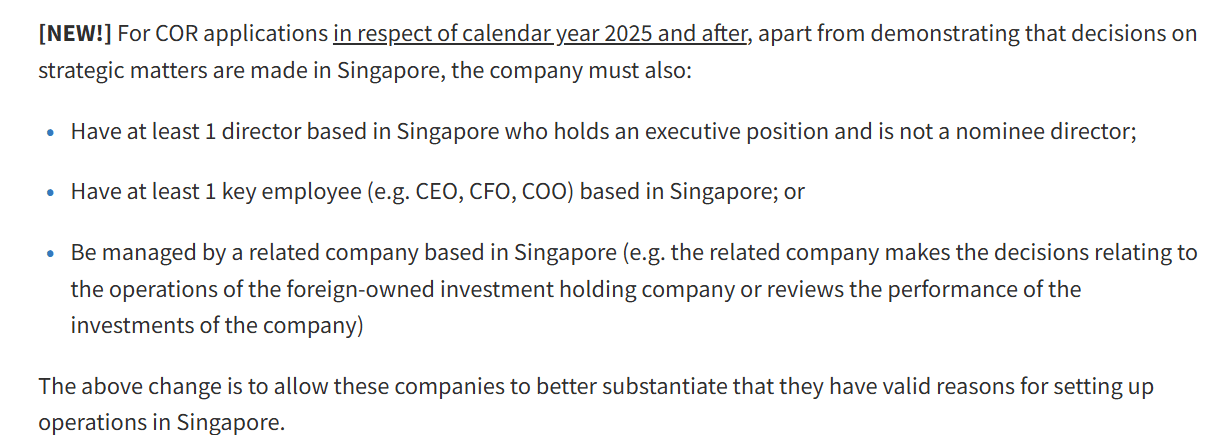

Từ năm 2025, IRAS áp dụng yêu cầu mới đối với công ty đầu tư do nước ngoài sở hữu (foreign-owned investment holding company) khi xin Chứng chỉ Cư trú thuế (Certificate of Residence (“COR”)) để hưởng lợi ích theo Hiệp định tránh đánh thuế hai lần (DTA).

Theo IRAS, ngoài việc chứng minh các quyết định chiến lược được đưa ra tại Singapore, công ty phải đáp ứng ít nhất một trong ba điều kiện sau (IRAS, 2025):

- Có ít nhất 1 giám đốc thường trú tại Singapore giữ vị trí điều hành thực chất (executive director) và không phải là giám đốc chỉ định (nominee director); hoặc

- Có ít nhất 1 nhân sự cấp cao (key employee) như Tổng giám đốc, Giám đốc Tài chính, Giám đốc Vận hành (CEO/CFO/COO) thường trú tại Singapore; hoặc

- Được quản lý bởi một công ty liên kết (related company) đặt tại Singapore, ví dụ: công ty liên kết đó đưa ra các quyết định liên quan đến hoạt động của công ty hoặc giám sát hiệu quả đầu tư.

Yêu cầu mới của IRAS từ năm 2025 đối với Certificate of Residence (COR) - Nguồn: Cục thuế Singapore (IRAS)

DTA (Double Taxation Agreement) là công cụ pháp lý giúp doanh nghiệp vận hành mô hình trading hub một cách hợp pháp, tránh bị đánh thuế hai lần ở các quốc gia nơi công ty đặt trụ sở.

- Việt Nam va Singapore: DTA có hiệu lực từ 1/1994, được cập nhật theo Multilateral Instrument (MLI) từ 1/9/2023.

- Việt Nam và Hồng Kông: DTA có hiệu lực từ năm 2008.

- Việt Nam và UAE: DTA có hiệu lực từ ngày 12/4/2010 (Hiệp định 20/2010/SL-LPQT).

Theo Điều 7 của DTA Việt Nam – Singapore:

- Lợi nhuận của công ty chỉ bị đánh thuế tại quốc gia nơi doanh nghiệp cư trú (thường là nơi thành lập công ty).

- Nếu công ty Singapore ký hợp đồng, nhận lợi nhuận và điều hành kinh doanh tại Singapore, lợi nhuận đó sẽ bị đánh thuế tại Singapore (17%), nhưng không bị đánh thuế lần hai tại Việt Nam.

Ngoài cơ chế bảo vệ từ Hiệp định tránh đánh thuế hai lần, Singapore còn sở hữu nhiều chính sách thuế thuận lợi đối với nhà đầu tư nước ngoài, bao gồm:

- Singapore không đánh thuế nhà thầu (withholding tax) trên cổ tức trả cho cổ đông nước ngoài.

- Doanh nghiệp Việt Nam có thể nhận cổ tức từ công ty Singapore mà không bị khấu trừ thuế, tối ưu đáng kể chi phí.

Lưu ý: Để được hưởng ưu đãi DTA, doanh nghiệp phải chứng minh rằng công ty Singapore có hoạt động kinh doanh thực chất tại Singapore, không chỉ là công ty vỏ bọc (shell company).

Transfer pricing là yêu cầu bắt buộc khi công ty Việt Nam bán gỗ/plywood cho công ty Singapore, giá bán phải tuân thủ nguyên tắc “arm’s length” (giá thị trường thông thường).

Theo quy định:

- Việt Nam: Nghị định 132/2020/NĐ-CP về transfer pricing.

- Singapore: Transfer Pricing Guidelines (phiên bản 8, 11/2025).

Trong thực tế, transfer pricing với ngành gỗ có nghĩa là: giá bán gỗ/plywood từ công ty Việt Nam sang công ty Singapore phải phản ánh đúng giá thị trường: không được đặt quá thấp để chuyển lợi nhuận sang Singapore một cách nhân tạo, cũng không được đặt quá cao để tạo chi phí khấu trừ thuế không hợp lý tại Việt Nam.

Cụ thể, hồ sơ cần chuẩn bị bao gồm:

- Mô tả giao dịch liên công ty;

- Phân tích chức năng và rủi ro của từng pháp nhân;

- Phương pháp định giá (thường dùng phương pháp “Comparable Uncontrolled Price” – CUP);

- Dữ liệu so sánh từ thị trường (market comparables).

Lưu ý: Nếu không tuân thủ, doanh nghiệp có thể bị không được khấu trừ chi phí, hoặc bị cưỡng chế thuế theo giá thị trường thực tế, dẫn đến chi phí cao hơn nhiều lần.

Mở công ty nước ngoài không phải là giao dịch một lần. Doanh nghiệp cần hiểu rõ các nghĩa vụ định kỳ và chi phí vận hành hàng năm để tránh bị phạt hoặc mất tư cách pháp nhân.

Tại Singapore (ACRA và IRAS):

- Annual Return: Nộp qua BizFile trong vòng 7 tháng sau ngày kết thúc năm tài chính. Nộp trễ bị phạt từ 300–600 SGD (ACRA, 2025).

- ECI: Nộp cho IRAS trong vòng 3 tháng sau ngày kết thúc năm tài chính.

- Báo cáo tài chính: Công ty đủ điều kiện small company (doanh thu dưới 10 triệu SGD, tổng tài sản dưới 10 triệu SGD và dưới 50 nhân viên) được miễn kiểm toán bắt buộc.

- Cập nhật thông tin: Cập nhật thay đổi về giám đốc, cổ đông và địa chỉ trong vòng 14 ngày. Thay đổi thông tin về Nominee Director/Nominee Shareholder phải được cập nhật vào ROND/RONS trong vòng 2 ngày làm việc (ACRA, 2025).

Tại Hồng Kông (Companies Registry và IRD):

- Annual Return: Nộp cho Companies Registry trong vòng 42 ngày sau ngày kỷ niệm thành lập công ty Hồng Kông.

- Báo cáo tài chính: Bắt buộc phải được kiểm toán bởi kiểm toán viên được cấp phép tại Hồng Kông trước khi nộp tờ khai thuế lợi nhuận (Profits Tax Return) cho IRD.

- Offshore Claim: Doanh nghiệp áp dụng offshore profits tax exemption phải nộp Offshore Claim kèm hồ sơ chứng minh ngay trong lần nộp Profits Tax Return đầu tiên.

Tại UAE Freezone (Federal Tax Authority (“FTA”)):

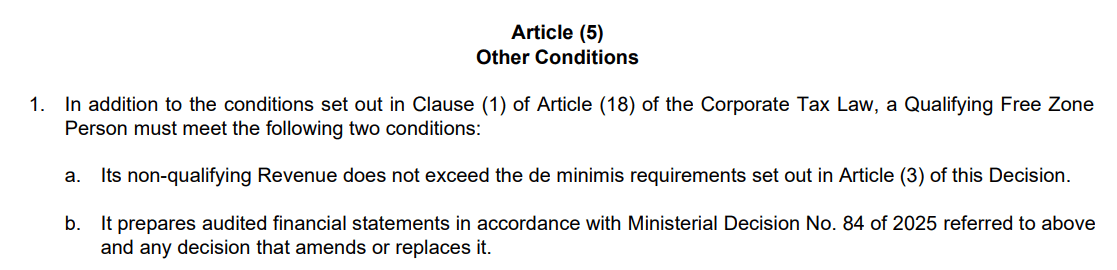

Khác với Singapore và Hồng Kông, doanh nghiệp tại Freezone UAE/ không tự động được hưởng thuế 0% – ưu đãi này chỉ áp dụng khi công ty đạt tư cách Qualifying Free Zone Person (QFZP) theo Federal Decree-Law No. 47 of 2022, và phải được duy trì liên tục qua từng kỳ tính thuế.

Để đạt QFZP, doanh nghiệp phải đáp ứng đồng thời 5 điều kiện:

- Pháp nhân tại Freezone: Công ty phải là pháp nhân được thành lập hoặc đăng ký hợp lệ tại một Freezone được công nhận của UAE.

- Adequate Substance: Công ty phải có nhân sự, tài sản và chi phí vận hành thực tế tại Freezone tương xứng với quy mô hoạt động, không phải pháp nhân tồn tại trên giấy tờ.

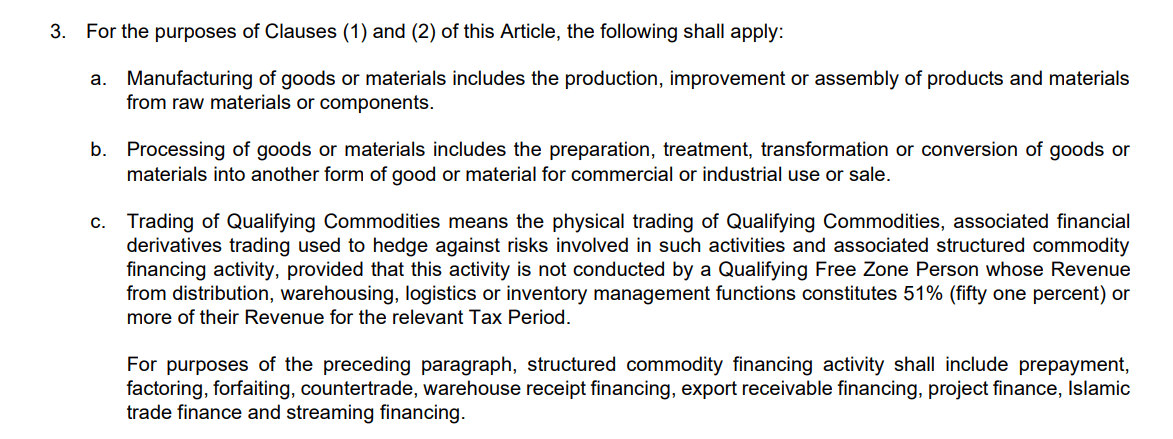

- Qualifying Activities: Phần lớn doanh thu phải đến từ hoạt động đủ điều kiện theo Ministerial Decision No. 229 of 2025 – với doanh nghiệp gỗ, lưu ý đặc biệt: nếu doanh thu từ kho bãi, logistics hoặc phân phối chiếm từ 51% tổng doanh thu trở lên, hoạt động đó không được công nhận là Qualifying Activity và công ty mất tư cách QFZP.

- De minimis: Doanh thu từ hoạt động không đủ điều kiện không được vượt quá 5% tổng doanh thu hoặc AED 5 triệu, tùy mức nào thấp hơn trong kỳ tính thuế.

- Transfer pricing và báo cáo tài chính kiểm toán: Mọi giao dịch liên công ty phải tuân theo nguyên tắc arm's length; đồng thời mọi doanh nghiệp đang claim tư cách QFZP đều bắt buộc có báo cáo tài chính được kiểm toán theo chuẩn IFRS bởi kiểm toán viên được cấp phép tại UAE, không có ngoại lệ về ngưỡng doanh thu (Ministerial Decision No. 84 of 2025).

Doanh nghiệp phải đăng ký với FTA và nộp tờ khai thuế doanh nghiệp trong vòng 9 tháng sau khi kết thúc năm tài chính, bất kể thuế suất thực tế là 0% hay 9%.

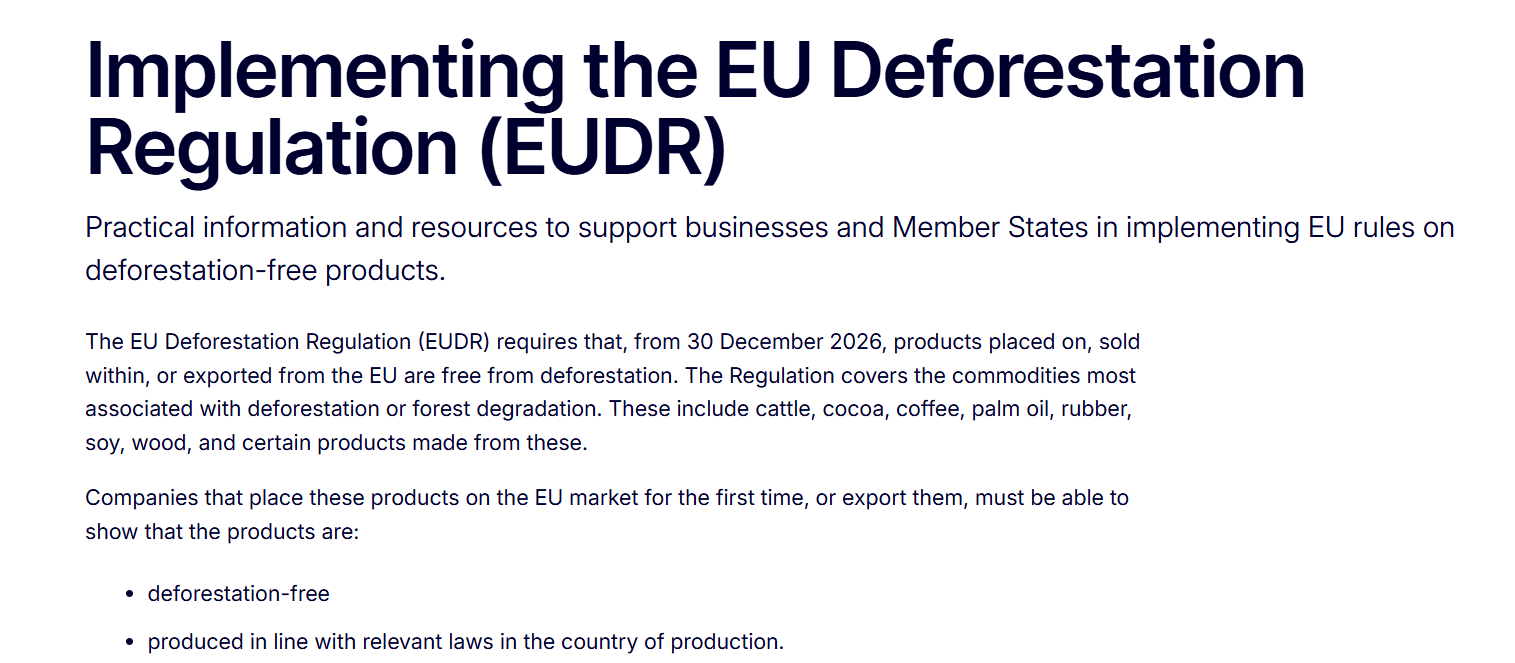

Theo trang thông tin chính thức của Ủy ban Châu Âu (European Commission – Green Forum), kể từ ngày 30/12/2026, tất cả sản phẩm gỗ (bao gồm plywood) được đưa vào, bán trong, hoặc xuất khẩu từ thị trường EU đều phải chứng minh không liên quan đến phá rừng.

Doanh nghiệp đưa sản phẩm gỗ/plywood (HS Code 4412) vào thị trường EU lần đầu, hoặc xuất khẩu sản phẩm đó, phải chứng minh được 2 điều kiện bắt buộc:

- Sản phẩm không liên quan đến phá rừng (deforestation-free).

- Sản phẩm được sản xuất tuân thủ đúng pháp luật của quốc gia sản xuất (produced in line with relevant laws in the country of production) – tức là tuân thủ luật pháp Việt Nam về khai thác, chế biến gỗ hợp pháp.

Theo lộ trình triển khai của EUDR, thời gian áp dụng:

- Doanh nghiệp vừa và lớn: 30/12/2026.

- Doanh nghiệp nhỏ và siêu nhỏ: 30/6/2027.

Điểm thực tế quan trọng:

- Nếu công ty Singapore ký hợp đồng bán hàng sang EU, nhưng gỗ thực tế được sản xuất tại Việt Nam, toàn bộ trách nhiệm EUDR vẫn thuộc về đơn vị đưa hàng vào thị trường EU lần đầu (first operator).

- Công ty Singapore cần có quy trình thu thập và lưu trữ hồ sơ EUDR từ nhà máy Việt Nam ngay từ đầu.

5. Global Link Asia Consulting hỗ trợ doanh nghiệp ngành gỗ (plywood) thành lập công ty tại nước ngoài như thế nào?

Global Link Asia Consulting đồng hành cùng doanh nghiệp kinh doanh gỗ, bao gồm plywood, đồ nội thất, sàn gỗ và gỗ trang trí trong việc xây dựng giải pháp phù hợp trước những thách thức của thương mại quốc tế, từ áp lực thuế quan, yêu cầu từ đối tác quốc tế, đến bài toán tối ưu cấu trúc thuế hợp pháp.

- Tư vấn lựa chọn quốc gia phù hợp (Singapore, Hồng Kông, UAE hoặc các thị trường khác) dựa trên chiến lược xuất khẩu, khách hàng mục tiêu và kế hoạch mở rộng của doanh nghiệp ngành gỗ, plywood.

- Hỗ trợ thành lập công ty ở nước ngoài trọn gói, bao gồm đăng ký pháp nhân, địa chỉ doanh nghiệp, thư ký công ty và các thủ tục tuân thủ theo quy định sở tại.

- Tư vấn mở tài khoản ngân hàng doanh nghiệp quốc tế, giúp doanh nghiệp thuận tiện trong việc thanh toán, nhận tiền từ đối tác và quản lý dòng tiền xuyên biên giới.

- Hỗ trợ xây dựng cấu trúc công ty phù hợp nhằm tối ưu hoạt động thương mại quốc tế, quản trị rủi ro và nâng cao tính minh bạch trong giao dịch xuất khẩu.

- Đồng hành trong các thủ tục pháp lý, kế toán, thuế và duy trì tuân thủ sau thành lập, giúp doanh nghiệp vận hành ổn định và đáp ứng yêu cầu của thị trường quốc tế.

- Hỗ trợ doanh nghiệp nâng cao uy tín với khách hàng và đối tác nước ngoài thông qua việc sở hữu pháp nhân quốc tế, tạo nền tảng thuận lợi để mở rộng thị trường và phát triển bền vững.

6. Những câu hỏi thường gặp về thành lập công ty tại nước ngoài cho doanh nghiệp kinh doanh ngành gỗ

Doanh nghiệp ngành gỗ Việt Nam hoàn toàn có thể sở hữu 100% cổ phần tại công ty Singapore, không cần đối tác địa phương hay bất kỳ điều kiện tỷ lệ vốn đặc biệt nào.

Tuy nhiên, có 3 yêu cầu bắt buộc liên quan đến nhân sự và hành chính theo Companies Act Singapore:

- Giám đốc: Ít nhất 1 giám đốc thường trú tại Singapore. Doanh nghiệp Việt Nam không có người cư trú tại Singapore có thể sử dụng dịch vụ giám đốc chỉ định (Nominee Director) từ CSP được đăng ký với ACRA.

- Thư ký công ty (Company Secretary): Phải được bổ nhiệm trong vòng 6 tháng kể từ ngày thành lập, bắt buộc phải cư trú tại Singapore.

- Văn phòng đăng ký (Registered Address): Phải có địa chỉ thực tế tại Singapore có thể dùng địa chỉ của CSP hoặc văn phòng dịch vụ.

Việc sở hữu 100% cho phép doanh nghiệp giữ toàn quyền kiểm soát chiến lược kinh doanh, cơ cấu phân phối lợi nhuận và quyết định mở rộng, lợi thế quan trọng so với mô hình liên doanh tại một số thị trường khác.

Với luồng hàng xuất khẩu chủ yếu sang Trung Quốc và Hàn Quốc, Hồng Kông thường là lựa chọn phù hợp hơn. Tuy nhiên, quyết định cuối cùng phụ thuộc vào mô hình giao dịch và kế hoạch dài hạn của từng doanh nghiệp.

- Lý do Hồng Kông có lợi thế: Hồng Kông có vị trí địa lý và kết nối chuỗi cung ứng chặt với thị trường Trung Quốc đại lục, Hàn Quốc và Nhật Bản. Hệ thống ngân hàng tại Hồng Kông được các đối tác Đông Bắc Á tin dùng. Chế độ miễn thuế lợi nhuận nước ngoài (Offshore Profits Tax Exemption) đặc biệt phù hợp với mô hình mua đi bán lại xuyên biên giới (back-to-back trading) khi toàn bộ giao dịch diễn ra bên ngoài lãnh thổ Hồng Kông.

- Lý do Singapore vẫn cạnh tranh: Singapore có hệ thống pháp lý được quốc tế công nhận rộng hơn, chương trình GTP với thuế 5–15% cho hoạt động kinh doanh hàng hóa thương mại, và là hub tốt hơn nếu doanh nghiệp muốn mở rộng sang ASEAN, Nhật Bản và EU song song.

Khuyến nghị thực tế từ GLAC: Doanh nghiệp xuất 70%+ sang Trung Quốc và Hàn Quốc nên ưu tiên Hồng Kông. Doanh nghiệp có danh mục thị trường đa dạng hoặc có kế hoạch gọi vốn quốc tế nên cân nhắc Singapore hoặc kết hợp cả hai pháp nhân.

Các khu tự do ở UAE có quy định riêng về ngành nghề. Với doanh nghiệp gỗ (plywood), Doanh nghiệp nên chọn:

- DMCC (Dubai Multi Commodities Centre): phù hợp cho xuất khẩu gỗ, vật liệu xây dựng và nội thất.

- Dubai Airport Free Zone (DAFZA): tốt nếu bạn muốn xuất khẩu gỗ qua đường hàng không.

- Ajman Free Zone: chi phí thấp, dễ thành lập, nhưng ít cơ hội tiếp cận thị trường quốc tế.

Hồ sơ economic substance không phải nộp định kỳ cho cơ quan nào, nhưng phải sẵn sàng xuất trình bất cứ lúc nào khi quốc gia nơi thành lập công ty hoặc cơ quan thuế Việt Nam yêu cầu kiểm tra. Doanh nghiệp cần chuẩn bị theo 3 nhóm bằng chứng:

Nhóm 1: Bằng chứng về quyết định kinh doanh được đưa ra tại Singapore

- Biên bản họp Hội đồng quản trị (Board Minutes) diễn ra tại Singapore, có chữ ký của giám đốc thường trú;

- Hợp đồng quan trọng (mua bán, hợp tác) được đàm phán và ký kết tại Singapore;

- Email, tài liệu trao đổi nội bộ cho thấy các quyết định kinh doanh cốt lõi được xử lý từ Singapore.

Nhóm 2: Bằng chứng về hiện diện vật lý và nhân sự

- Hợp đồng thuê văn phòng tại Singapore (không phải chỉ địa chỉ đăng ký của CSP);

- Hợp đồng lao động và bảng lương của nhân sự thường trú tại Singapore;

- Từ năm 2025, IRAS yêu cầu ít nhất 1 trong 3 điều kiện: có giám đốc điều hành thực chất thường trú tại Singapore, có nhân sự cấp cao (CEO/CFO/COO) tại Singapore, hoặc được quản lý bởi một công ty liên kết đặt tại Singapore (IRAS, 2025).

Nhóm 3: Bằng chứng về chi phí vận hành thực tế

- Hóa đơn chi phí văn phòng, điện, internet, dịch vụ tại Singapore;

- Hóa đơn dịch vụ tư vấn, kế toán, pháp lý phát sinh tại Singapore;

- Báo cáo tài chính thể hiện chi phí hoạt động thực tế tại Singapore.

Lưu ý quan trọng: Giám đốc chỉ định (Nominee Director) không được tính là bằng chứng economic substance. Doanh nghiệp chỉ dùng Nominee Director để đáp ứng yêu cầu pháp lý tối thiểu khi thành lập, không thể dựa vào đó để chứng minh hoạt động thực chất với IRAS.

EUDR (EU Regulation 2023/1115) áp dụng cho tất cả sản phẩm gỗ và ván ép (HS Code 4412) đưa vào thị trường EU, bất kể pháp nhân ký hợp đồng đặt tại quốc gia nào.

Thời hạn tuân thủ hiện hành (sau khi EU gia hạn theo Regulation (EU) 2025/2650):

- Doanh nghiệp vừa và lớn: 30/12/2026

- Doanh nghiệp nhỏ và siêu nhỏ: 30/6/2027

Điểm thực tế doanh nghiệp gỗ cần hiểu rõ:

Nếu công ty Singapore ký hợp đồng bán hàng sang EU nhưng gỗ thực tế sản xuất tại Việt Nam, trách nhiệm EUDR vẫn thuộc về đơn vị đưa hàng vào thị trường EU lần đầu (first operator), tức là công ty Singapore trong mô hình trading hub. Nhà máy tại Việt Nam cần phối hợp cung cấp toàn bộ hồ sơ truy xuất nguồn gốc cho công ty Singapore ngay từ đầu.

Những việc cần chuẩn bị trước deadline:

- Xây dựng hệ thống thu thập và lưu trữ hồ sơ truy xuất nguồn gốc gỗ từ nhà máy Việt Nam (tọa độ lô rừng, ngày khai thác, chứng chỉ hợp pháp);

- Hoàn thiện hoặc đăng ký chứng chỉ FSC hoặc PEFC cho vùng nguyên liệu, đây là bằng chứng được EU chấp nhận rộng rãi nhất;

- Nộp Due Diligence Statement (DDS) lên hệ thống TRACES NT của EU trước khi đưa lô hàng đầu tiên vào thị trường EU sau deadline.

Global Link Asia Consulting là chuyên gia tư vấn tiên phong với hơn 10 năm kinh nghiệm, là đối tác tin cậy đồng hành cùng hơn 750 doanh nghiệp phát triển chuyên nghiệp và tạo sự đột phá trên thị trường quốc tế.

Global Link Asia Consulting chuyên tư vấn chiến lược và hỗ trợ thành lập công ty tại hơn 10 quốc gia khác nhau, cung cấp các dịch vụ hỗ trợ vận hành trọn gói từ A - Z, bao gồm:

- Tư vấn chiến lược và thành lập công ty tại hơn 10 quốc gia trên thế giới như Singapore, Hồng Kông, Mỹ, Úc, Thái Lan, Malaysia và các quốc gia Offshore như BVI, Belize, Seychelles, v.v.

- Tư vấn mở tài khoản ngân hàng cá nhân và tài khoản ngân hàng doanh nghiệp, cổng PayPal và Stripe tại Singapore, Hồng Kông, Mỹ.

- Tư vấn thuế, chuẩn bị báo cáo tài chính SFRS, IFRS, tờ khai thuế TNDN, VAT/GST v.v.

- Cung cấp các dịch vụ hỗ trợ sau thành lập như:

- Thuê địa chỉ văn phòng;

- Hợp pháp hóa lãnh sự nước ngoài;

- Đăng ký bảo hộ nhãn hiệu, patent tại Singapore, Mỹ;

- Đăng ký Giấy phép làm việc tại Singapore, Hồng Kông;

- Thiết kế website, số sim quốc tế;

- Đăng ký DUNS, Apply Developer, chứng chỉ ESG toàn cầu.

Hơn 10 năm kinh nghiệm, đội ngũ chuyên gia 5-25 năm kinh nghiệm với các chứng chỉ chuẩn quốc tế, đối tác trực tiếp OCBC, UOB, DBS, PayPal, Stripe và bề dày hỗ trợ hơn 750 khách hàng thuộc nhiều lĩnh vực và quy mô, Global Link Asia Consulting tự hào cam kết cung cấp dịch vụ chuyên nghiệp, đúng luật, minh bạch, không chi phí ẩn, đồng hành cùng doanh nghiệp phát triển đột phá và vững bền.

Bài viết trên được Global Link Asia Consulting Pte. Ltd. biên soạn và đăng trực tiếp vào website Global Link Asia Consulting lần đầu vào ngày 12 tháng 07 năm 2026. Bài viết, nhãn hiệu và hình ảnh đi kèm đã được Global Link Asia Consulting đăng ký sở hữu trí tuệ, thuộc sở hữu trí tuệ và bản quyền của Globlal Link Asia Consulting Pte. Ltd. Vui lòng không sao chép dưới mọi hình thức trừ trường hợp được đồng ý bằng văn bản của Global Link Asia Consulting Pte. Ltd.