🎧 Nghe bài viết này

Thuế VAT tại Thái Lan là một trong những nghĩa vụ mà bất kỳ doanh nghiệp nào đang kinh doanh hoặc dự định mở công ty tại Thái Lan đều phải nắm rõ.

Mức thuế suất, đối tượng phải đăng ký, quy trình kê khai nộp thuế hay quyền hoàn VAT, v.v. đều ảnh hưởng trực tiếp đến chi phí và cách vận hành của doanh nghiệp.

Tuy nhiên, hệ thống VAT Thái Lan có nhiều điểm khác biệt, dễ khiến doanh nghiệp nhầm lẫn hoặc vô tình vi phạm. Đặc biệt, những doanh nghiệp xuất khẩu hoặc cung cấp dịch vụ số sang Thái Lan lại càng cần hiểu rõ cách áp dụng thuế suất 7% và 0%.

Bài viết này của chuyên gia thuế Thái Lan tại Global Link Asia Consulting (GLAC) sẽ giúp Cá nhân/Doanh nghiệp :

- Nắm trọn các quy định quan trọng;

- Tránh rủi ro xử phạt thuế giá trị gia tăng.

- Tối ưu hoạt động kinh doanh tại Thái Lan một cách minh bạch, an toàn và hiệu quả.

1. Tổng quan về thuế VAT tại Thái Lan

Thuế Giá trị gia tăng (Value Addsed Tax (“VAT”) được Thái Lan áp dụng từ năm 1992. Đây là loại thuế tiêu dùng gián thu, áp dụng trên hầu hết hàng hóa và dịch vụ được bán tại Thái Lan.

Theo sắc lệnh Hoàng Gia (Royal Decree No. 799 B.E. 2568 (AD 2025)), mức thuế VAT hiện hành tại Thái Lan tiếp tục là 7% năm 2026, bao gồm 6,3% VAT trung ương và 0,7% thuế địa phương.

Mặc dù Bộ luật Thuế Thái Lan mục 80 (The Revenue Code section 80) quy định mức thuế chuẩn là 10%, Chính phủ đã “tạm thời” giảm xuống 7% từ năm 1999 nhằm kích cầu kinh tế và hỗ trợ tiêu dùng.

Bên cạnh mức thuế VAT 7%, Thái Lan cũng áp dụng 2 loại thuế VAT là thuế VAT mức 0% và miễn thuế VAT cho các sản phẩm dịch vụ được quy định cụ thể.

Về nguyên tắc, mọi hoạt động bán hàng hóa hoặc cung cấp dịch vụ tại Thái Lan đều phải chịu VAT, nếu Cá nhân/Doanh nghiệp phát hành hóa đơn thuế VAT. Tuy nhiên, khi giao dịch diễn ra với khách hàng nước ngoài, cách áp dụng thuế có sự khác biệt tùy theo nơi thực hiện dịch vụ và nơi dịch vụ được sử dụng.

Dưới đây là các trường hợp phổ biến:

- Dịch vụ thực hiện ở nước ngoài và được sử dụng ở nước ngoài: Miễn VAT;

- Dịch vụ thực hiện tại Thái Lan nhưng được sử dụng ở nước ngoài: Áp dụng thuế suất 0% VAT;

- Dịch vụ thực hiện ở nước ngoài nhưng được sử dụng tại Thái Lan: Áp dụng 7% VAT;

- Dịch vụ thực hiện tại Thái Lan và được sử dụng tại Thái Lan: Áp dụng 7% VAT.

Nhìn chung, hệ thống VAT của Thái Lan được thiết kế để đảm bảo nguồn thu ổn định cho ngân sách, đồng thời duy trì sự cạnh tranh của doanh nghiệp trong hoạt động xuất khẩu thông qua thuế suất ưu đãi 0%.

Việc hiểu rõ cách áp dụng VAT theo từng loại giao dịch sẽ giúp Doanh nghiệp tuân thủ đúng quy định và tối ưu chi phí thuế tại Thái Lan.

2. Mức thuế suất VAT tại Thái Lan là bao nhiêu

Thuế VAT tại Thái Lan được áp dụng theo 3 mức thuế suất: thuế suất chuẩn (7%) và thuế suất 0% (zero-rated VAT) và miến thuế VAT (VAT Exemption).

Mỗi mức thuế suất áp dụng cho các nhóm hàng hóa và dịch vụ khác nhau dựa trên mục đích sử dụng, địa điểm tiêu thụ, và chính sách hỗ trợ thương mại của Chính phủ Thái Lan.

Bảng sau sẽ giúp Cá nhân/Doanh nghiệp hiểu rõ phân loại mức thuế VAT cho từng loại hàng hóa, dịch vụ:

| Thuế VAT 7% (mức chuẩn) | Thuế VAT 0% (Zero-rated) | Miễn VAT (Exempt) |

Áp dụng cho phần lớn hàng hóa, dịch vụ tiêu dùng trong nước. Ví dụ:

| Áp dụng cho hoạt động “xuất khẩu” hoặc dịch vụ cung cấp tại Thái Lan nhưng được sử dụng ở nước ngoài. Ví dụ:

| Các lĩnh vực đặc thù nhằm phục vụ nhu cầu thiết yếu của người dân hoặc vì mục đích xã hội. Ví dụ:

|

2.1. Thuế suất VAT hiện hành 7% (tạm thời giảm từ 10%)

Theo luật thuế Thái Lan, mức thuế VAT chuẩn là 10%, tuy nhiên Chính phủ đã tạm thời giảm xuống 7% để kích thích tiêu dùng, thu hút nhà đầu tư và phục hồi nền kinh tế sau đại dịch.

Thuế suất 7% được áp dụng cho hầu hết hoạt động bán hàng hóa và cung cấp dịch vụ tại Thái Lan.

Sản phẩm, dịch vụ bao gồm, nhưng không giới hạn ở sản phẩm, dịch vụ sau:

- Bán hàng hóa tại thị trường nội địa;

- Cung cấp dịch vụ cho khách hàng trong nước;

- Dịch vụ thương mại, nhà hàng, khách sạn (không nằm trong nhóm miễn VAT).

Doanh nghiệp khi áp dụng thuế VAT 7% có nghĩa vụ:

- Thu VAT từ khách hàng;

- Phát hành tax invoice (hóa đơn VAT);

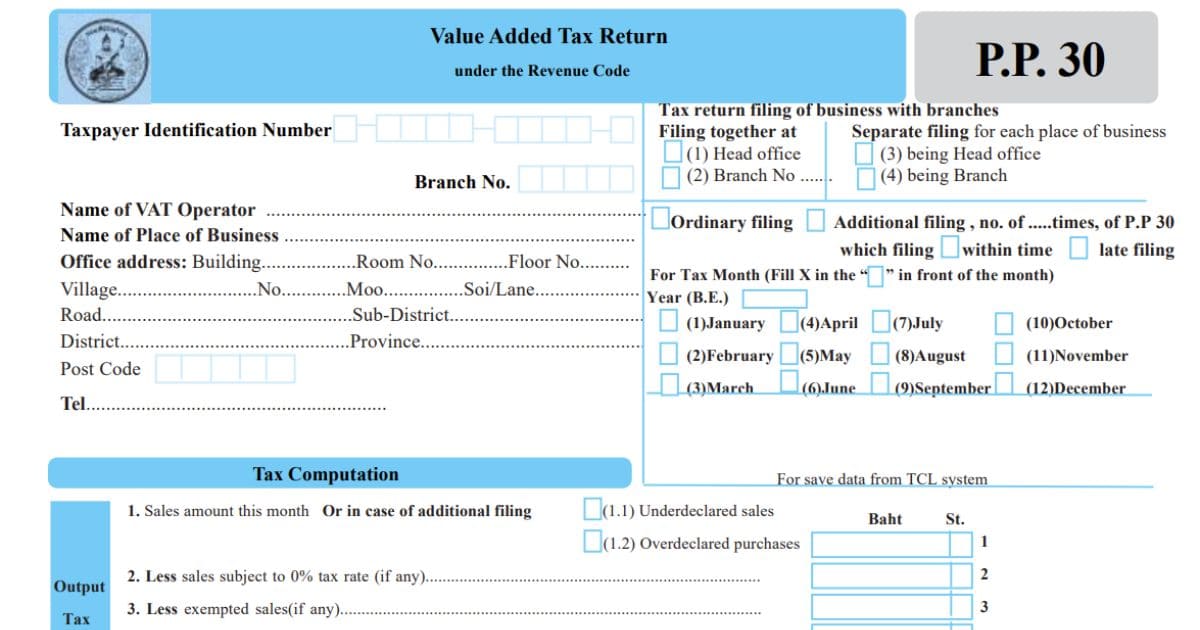

- Kê khai VAT theo tháng (Form VAT 30).

2.2. Thuế suất 0% (zero-rated VAT)

Thuế suất 0% áp dụng cho các hoạt động không tiêu dùng trong nội địa Thái Lan, hoặc liên quan đến xuất khẩu hàng hóa và dịch vụ.

Mặc dù thuế suất là 0%, doanh nghiệp vẫn phải kê khai và nộp tờ khai VAT hàng tháng, và quan trọng hơn là được khấu trừ/hoàn lại thuế VAT đầu vào.

Các trường hợp áp dụng thuế VAT 0% gồm:

- Xuất khẩu hàng hóa ra khỏi Thái Lan;

- Cung cấp dịch vụ thực hiện tại Thái Lan nhưng được sử dụng ở nước ngoài;

- Cung cấp hàng hóa/dịch vụ cho:

- Tổ chức Liên Hợp Quốc, đại sứ quán, lãnh sự quán;

- Cơ quan chính phủ nhận viện trợ nước ngoài;

- Hàng hóa/dịch vụ trong khu EPZ (Export Processing Zone) hoặc Free Zone;

- Hàng hóa chuyển giữa các kho ngoại quan hoặc giữa các doanh nghiệp trong EPZ.

Đây là cơ chế quan trọng giúp doanh nghiệp có dòng tiền tốt hơn nhờ quyền hoàn VAT đầu vào.

3. Đối tượng phải nộp VAT (Taxable person) tại Thái Lan là ai?

Trong hệ thống thuế Thái Lan, VAT áp dụng cho cả cá nhân và tổ chức có hoạt động kinh doanh hàng hóa hoặc cung cấp dịch vụ. Việc xác định đúng đối tượng phải đăng ký VAT là bước đầu tiên để doanh nghiệp tránh rủi ro vi phạm pháp lý và chậm nộp thuế.

Bất kỳ cá nhân hoặc tổ chức nào có hoạt động kinh doanh thường xuyên tại Thái Lan và doanh thu vượt mức 1,8 triệu THB/năm bắt buộc phải đăng ký VAT với Cục thuế Thái Lan (The Revenue Deparment of Thái Lan).

Doanh nghiệp cần nộp hồ sơ đăng ký trước khi bắt đầu hoạt động kinh doanh hoặc trong vòng 30 ngày kể từ khi doanh thu đạt ngưỡng 1,8 triệu THB, tránh trường hợp bị phạt do đăng ký muộn.

Điều này áp dụng cho mọi ngành hàng như:

- Thương mại truyền thống;

- Bán buôn/bán lẻ;

- Dịch vụ cung cấp trực tiếp tại Thái Lan.

- Các hoạt độg kinh donh khác.

Một điểm rất quan trọng đối với doanh nghiệp: Nếu Doanh nghiệp không có hiện diện tại Thái Lan, nhưng cung cấp dịch vụ điện tử, phần mềm, SaaS, nền tảng online, quảng cáo số, v.v. cho khách hàng tại Thái Lan và doanh thu vượt 1,8 triệu THB/năm, doanh nghiệp phải đăng ký và nộp VAT tại Thái Lan thông qua hệ thống online của Revenue Department.

Một số đặc điểm cần lưu ý từ quy định:

- Khách hàng tại Thái Lan không phải là đối tượng đăng ký VAT;

- Nhà cung cấp dịch vụ nước ngoài phải tự nộp VAT và không được khấu trừ Input VAT;

- Không bắt buộc xuất hóa đơn thuế hoặc lập báo cáo thuế đầu vào như doanh nghiệp nội địa.

Điều này tác động trực tiếp đến doanh nghiệp kinh doanh phần mềm/dịch vụ online sang Thái Lan như: nền tảng học online, phần mềm quản lý, marketing automation, subscription SaaS, v.v.

Ngay cả khi doanh nghiệp chưa đăng ký VAT, nếu nhập khẩu hàng hóa vào Thái Lan thì doanh nghiệp vẫn phải nộp VAT cho lô hàng tại hải quan (Customs Department) .

VAT tính trên giá nhập khẩu bao gồm:

CIF + thuế nhập khẩu + thuế tiêu thụ đặc biệt (nếu có) + các khoản phí liên quan

4. Hàng hóa và dịch vụ được miễn VAT

Không phải mọi hoạt động kinh doanh tại Thái Lan đều phải kê khai và nộp VAT. Luật Thuế của Thái Lan quy định một số nhóm hàng hóa và dịch vụ nằm ngoài phạm vi áp dụng VAT, vì đây là những lĩnh vực mang tính chất thiết yếu, phục vụ nhu cầu xã hội hoặc được Chính phủ ưu tiên thúc đẩy thương mại quốc tế.

Theo quy định hiện hành của Cục thuế Thái Lan, các nhóm được miễn VAT gồm:

Các mặt hàng nông nghiệp ở trạng thái nguyên bản sẽ không chịu VAT, bao gồm:

- Nông sản chưa qua chế biến;

- Phân bón, thức ăn chăn nuôi, thuốc bảo vệ thực vật.

Việc miễn VAT cho nhóm này nhằm hỗ trợ sản xuất nông nghiệp và ổn định giá lương thực trong nước.

Những dịch vụ thiết yếu trong đời sống xã hội như:

- Dịch vụ chăm sóc sức khỏe tại bệnh viện và phòng khám;

- Dịch vụ giáo dục tại trường công lập và tư nhân đã được phê duyệt;

- Vận chuyển hành khách nội địa bằng đường bộ (bus, taxi, vận tải cơ bản).

Đây là nhóm được miễn VAT hoàn toàn nhằm đảm bảo khả năng tiếp cận dịch vụ của người dân.

Một số ngành nghề chuyên môn được điều chỉnh bởi luật hành nghề riêng cũng thuộc diện miễn VAT. Các dịch vụ điển hình gồm:

- Dịch vụ y tế;

- Dịch vụ kiểm toán;

- Dịch vụ luật sư tại tòa án và các ngành nghề chuyên môn có quy định đặc thù theo luật Thái Lan.

Những hàng hóa được đưa vào các khu vực phi thuế quan sẽ được hưởng ưu đãi đặc biệt về thuế. Theo quy định của Hải quan Thái Lan, hàng hóa nhập khẩu và đặt trong các khu vực sau đây sẽ được miễn VAT và miễn thuế nhập khẩu, miễn là doanh nghiệp đáp ứng đầy đủ điều kiện quản lý của cơ quan hải quan:

- EPZ (Export Processing Zone): khu chế xuất phục vụ sản xuất hàng xuất khẩu;

- Free Zone: khu phi thuế quan hoặc các khu công nghiệp đặc thù được Chính phủ phê duyệt.

Chính sách này đặc biệt phù hợp với các doanh nghiệp sản xuất hoặc doanh nghiệp thương mại có mô hình trung chuyển, phân phối, xuất khẩu từ Thái Lan sang các thị trường trong khu vực ASEAN, giúp tối ưu chi phí và dòng tiền.

Ghi chú quan trọng cho doanh nghiệp:

- Miễn VAT khác với thuế suất VAT 0%.

- Miễn VAT: không được khấu trừ VAT đầu vào.

- Thuế suất VAT 0%: vẫn kê khai VAT, và được khấu trừ hoặc hoàn thuế đầu vào (áp dụng cho xuất khẩu).

- Nếu hoạt động kinh doanh nằm trong danh mục miễn VAT, doanh nghiệp không bắt buộc phải đăng ký VAT, ngay cả khi doanh thu vượt 1,8 triệu THB/năm.

5. Cách tính thuế VAT (VAT Calculation) Thái Lan

Thuế VAT tại Thái Lan được tính dựa trên nguyên tắc: doanh nghiệp thu hộ thuế từ khách hàng và nộp lại cho Cục thuế Thái Lan, đồng thời có quyền khấu trừ phần VAT đã trả khi mua hàng hóa, dịch vụ phục vụ hoạt động kinh doanh.

Công thức tính VAT rất rõ ràng: VAT phải nộp = Output VAT – Input VAT

Trong đó:

- Output VAT: là khoản VAT doanh nghiệp thu từ khách hàng khi bán hàng hóa hoặc cung cấp dịch vụ.

- Input VAT: là khoản VAT doanh nghiệp đã trả khi mua hàng hóa/dịch vụ từ nhà cung cấp hoặc khi nhập khẩu hàng hóa vào Thái Lan (thu tại Hải quan).

Cách tính VAT trên hàng hóa và dịch vụ thông thường:

VAT được tính dựa trên giá trị hàng hóa hoặc dịch vụ (chưa bao gồm VAT) và mức thuế suất tương ứng (7% hoặc 0%).

Ví dụ: Doanh nghiệp bán 100.000 THB hàng hóa nội địa. VAT đầu ra (Output VAT) = 100.000 x 7% = 7.000 THB

Nếu trong tháng doanh nghiệp có 3.000 THB VAT đầu vào (chứng minh bằng Tax Invoice hợp lệ), thì:

VAT phải nộp = Output VAT – Input VAT = 7.000 – 3.000 = 4.000 THB

Doanh nghiệp chỉ cần nộp 4.000 THB, không phải nộp toàn bộ 7.000 THB.

Lưu ý quan trọng về Input VAT không được khấu trừ:

Theo quy định, một số chi phí không được khấu trừ VAT, chẳng hạn:

- Chi phí tiếp khách, giải trí;

- VAT phát sinh từ hàng hóa/dịch vụ không dùng cho mục đích kinh doanh.

Tuy nhiên, khoản VAT này có thể được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp (CIT)

6. Quy trình đăng ký, kê khai và nộp VAT tại Thái Lan

Doanh nghiệp kinh doanh hàng hóa hoặc dịch vụ chịu thuế VAT tại Thái Lan phải thực hiện đầy đủ hai nghĩa vụ quan trọng: đăng ký VAT và kê khai và nộp VAT hàng tháng.

Việc tuân thủ đúng quy định giúp doanh nghiệp xuất hóa đơn VAT hợp lệ, được khấu trừ thuế đầu vào và tránh các khoản phạt không đáng có.

Chuyên gia thuế kế toán của Global Link Asia Consulting sẽ giúp Doanh nghiệp kiểm tra tình trạng đăng ký thuế VAT và hỗ trợ Doanh nghiệp đăng ký đầy đủ đúng quy định.

Doanh nghiệp cần nộp Form VAT 01 đến Cục thuế Thái Lan (Revenue Department). Nhà kinh doanh có thể thực hiện theo hai cách:

| Hình thức đăng ký | Nơi nộp hồ sơ |

| Nộp trực tiếp | Revenue Department (khu vực doanh nghiệp đặt trụ sở) |

| Nộp online | Cổng đăng ký điện tử của Revenue Department (dành cho doanh nghiệp nước ngoài và digital service provider) |

Hồ sơ đăng ký cần cung cấp thông tin cơ bản của doanh nghiệp như: giấy phép kinh doanh, địa chỉ trụ sở, hoạt động ngành nghề và các tài liệu pháp lý theo yêu cầu của cơ quan thuế.

Thời hạn đăng ký thuế VAT Thái Lan

Theo quy định của Revenue Department, doanh nghiệp phải hoàn tất đăng ký VAT trong một trong các trường hợp sau:

- Trước khi bắt đầu hoạt động kinh doanh; hoặc

- Trong vòng 30 ngày kể từ thời điểm doanh thu vượt 1,8 triệu THB/năm.

Việc đăng ký trễ có thể dẫn đến:

- Phạt hành chính;

- Truy thu VAT;

- Không được khấu trừ VAT đầu vào trong thời gian chậm đăng ký.

Trường hợp doanh nghiệp có nhiều chi nhánh

Nếu doanh nghiệp có nhiều chi nhánh, tất cả hồ sơ đăng ký VAT được nộp tại cơ quan thuế nơi đặt trụ sở chính để bảo đảm tính thống nhất trong việc quản lý mã số VAT và kê khai về sau.

Nhà cung cấp dịch vụ số nước ngoài

Nhà cung cấp dịch vụ số không có hiện diện tại Thái Lan nhưng có doanh thu từ thị trường Thái bắt buộc phải đăng ký VAT qua hệ thống e-Service của Revenue Department.

Sau khi hoàn tất đăng ký và được cấp mã số VAT, doanh nghiệp phải kê khai và nộp VAT theo tháng dương lịch.

Hàng tháng, doanh nghiệp phải nộp Form VAT 30 cho Cục thuế Thái Lan

Doanh nghiệp có nhiều chi nhánh phải nộp tờ khai riêng cho từng chi nhánh, trừ khi được phê duyệt hợp nhất báo cáo.

Thời hạn nộp tờ khai và thanh toán VAT

- Hạn cuối nộp tờ khai và nộp thuế: ngày 15 của tháng kế tiếp;

- Có thể nộp trực tiếp hoặc nộp online qua Internet Banking hoặc e-Payment của Revenue Department.

Ví dụ: VAT phát sinh trong tháng 10 phải được kê khai và nộp trước ngày 15/11.

Nghĩa vụ khai và nộp VAT của nhà cung cấp nước ngoài

Đối với doanh nghiệp nước ngoài cung cấp dịch vụ cho khách hàng tại Thái Lan (đặc biệt là các dịch vụ kỹ thuật số, phần mềm, quảng cáo trực tuyến), quy định như sau:

- Nếu doanh nghiệp không có hiện diện tại Thái Lan, khách hàng trong nước sẽ phải tự kê khai và nộp VAT thay cho nhà cung cấp, thông qua Form VAT 36.

- Trường hợp nhà cung cấp đã đăng ký VAT qua hệ thống online của Revenue Department (đối với e-Service Provider), việc kê khai và thanh toán được thực hiện trực tiếp trên nền tảng điện tử của cơ quan thuế.

Điều này đảm bảo Chính phủ Thái Lan vẫn thu được VAT đúng quy định dù người bán ở nước ngoài.

Hàng hóa chịu đồng thời VAT và Excise Tax

Đối với sản phẩm chịu VAT và thuế tiêu thụ đặc biệt (rượu bia, thuốc lá, xăng dầu, ô tô), doanh nghiệp phải nộp VAT cùng với thuế tiêu thụ đặc biệt tại Cục Thuế Tiêu thụ Đặc biệt (Excise Department), vẫn trong hạn ngày 15 của tháng kế tiếp.

7. Hoàn thuế VAT (VAT Refund) tại Thái Lan

Hệ thống thuế VAT của Thái Lan cho phép doanh nghiệp được hoàn thuế trong trường hợp số thuế đầu vào (Input VAT) lớn hơn số thuế đầu ra (Output VAT). Cơ chế này giúp đảm bảo tính công bằng, tránh đánh thuế trùng và hỗ trợ doanh nghiệp duy trì dòng tiền ổn định trong quá trình kinh doanh.

Theo quy định của Cục thuế Thuế Thái Lan (Revenue Department), doanh nghiệp được quyền yêu cầu hoàn thuế nếu:

Input VAT > Output VAT trong kỳ kê khai

Điều này thường xảy ra khi:

- Doanh nghiệp mới đầu tư hoặc mở rộng hoạt động, mua sắm tài sản cố định với giá trị lớn (Input VAT nhiều, doanh thu chưa phát sinh);

- Doanh nghiệp xuất khẩu hàng hóa hoặc cung cấp dịch vụ áp dụng thuế suất 0%, không phát sinh VAT đầu ra nhưng vẫn phải trả VAT đầu vào cho chi phí, nguyên vật liệu.

Đối với các hoạt động xuất khẩu hàng hóa hoặc cung cấp dịch vụ sử dụng ở ngoài Thái Lan, thuế suất VAT là 0%, tuy nhiên doanh nghiệp vẫn phải kê khai VAT như thông thường.

Khi đó, doanh nghiệp không phát sinh Output VAT, nhưng có Input VAT phát sinh từ việc mua hàng hóa, dịch vụ trong nước, thì doanh nghiệp được quyền hoàn lại toàn bộ số VAT đầu vào này.

Đây là một trong những ưu điểm lớn của hệ thống thuế Thái Lan, giúp doanh nghiệp xuất khẩu và nhà đầu tư nước ngoài giảm chi phí vốn lưu động.

Doanh nghiệp có thể yêu cầu hoàn thuế bằng tiền mặt hoặc bù trừ vào kỳ sau, theo các quy định sau:

- Thời hạn nộp yêu cầu hoàn VAT: trong vòng 3 năm kể từ ngày kết thúc thời hạn nộp tờ khai VAT của kỳ phát sinh;

- Phần VAT chưa được hoàn trong kỳ: có thể khấu trừ trong tối đa 6 tháng tiếp theo, trước khi yêu cầu hoàn bằng tiền mặt.

Doanh nghiệp cần chuẩn bị bộ hồ sơ hoàn thuế đầy đủ, bao gồm:

- Các hóa đơn thuế đầu vào (Tax Invoices) hợp lệ;

- Báo cáo kê khai VAT (Form VAT 30);

- Bảng kê giao dịch xuất khẩu (nếu có);

- Giấy tờ xác nhận giao dịch qua ngân hàng và chứng từ hải quan.

Cơ quan thuế sẽ tiến hành xem xét, đối chiếu và có thể kiểm tra thực tế trước khi phê duyệt khoản hoàn thuế.

Thông thường, quá trình này có thể kéo dài 1–3 tháng tùy khối lượng hồ sơ và tình trạng kiểm tra của doanh nghiệp.

Một số lưu ý quan trọng khi hoàn VAT:

Hóa đơn VAT phải có đầy đủ thông tin theo quy định (tên người bán, người mua, mã số thuế, mô tả hàng hóa, giá trị, VAT 7%, ngày phát hành).

Chi phí không liên quan đến hoạt động kinh doanh (như chi phí giải trí, quà tặng, tiếp khách) sẽ không được khấu trừ VAT. Tuy nhiên, các khoản này vẫn có thể được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp (CIT).

Doanh nghiệp nên lưu giữ hồ sơ ít nhất 5 năm để phục vụ việc tra soát, kiểm tra thuế sau hoàn.

8. Rủi ro & xử phạt về VAT tại Thái Lan

Trong hệ thống thuế Thái Lan, việc kê khai và nộp VAT được quản lý rất chặt chẽ. Cơ quan Thuế (Revenue Department) thường xuyên đối chiếu dữ liệu hóa đơn đầu ra, đầu vào và tiến hành kiểm tra định kỳ.

Do đó, chỉ một sai sót nhỏ trong kê khai hoặc nộp thuế cũng có thể dẫn đến phạt tài chính, thậm chí bị truy thu thuế nhiều năm về trước.

Việc nắm rõ các quy định về rủi ro và xử phạt VAT giúp doanh nghiệp chủ động phòng tránh, bảo vệ uy tín và duy trì tính minh bạch trong hoạt động tài chính.

Một số lỗi mà doanh nghiệp thường gặp phải khi thực hiện nghĩa vụ thuế VAT tại Thái Lan bao gồm:

- Kê khai VAT sai hoặc thiếu so với thực tế phát sinh;

- Nộp tờ khai chậm hoặc nộp thiếu số thuế phải trả;

- Không phát hành hóa đơn VAT (Tax Invoice) đúng quy định;

- Sử dụng hóa đơn không hợp lệ hoặc không có chứng từ chứng minh VAT đầu vào;

- Không đăng ký VAT đúng thời hạn (vượt quá 30 ngày sau khi doanh thu vượt ngưỡng 1,8 triệu THB).

Những hành vi trên đều có thể dẫn đến phạt tài chính, truy thu hoặc trong trường hợp nghiêm trọng – bị điều tra về gian lận thuế.

Theo quy định của Cục thuế Thái Lan, doanh nghiệp có thể bị xử phạt như sau:

| Hành vi vi phạm | Mức phạt |

| Nộp tờ khai trễ hạn | Phạt hành chính từ 1.500 – 2.000 THB và phụ thu 1,5%/tháng trên số thuế chậm nộp. |

| Khai sai, thiếu VAT phải nộp | Truy thu toàn bộ số thuế thiếu + phạt từ 50% – 200% trên phần thuế thiếu tùy mức độ cố ý. |

| Không xuất hóa đơn VAT hợp lệ | Bị phạt cố định và có thể bị truy thu phần thuế tương ứng. |

| Không đăng ký VAT đúng thời hạn | Phạt hành chính và có thể bị truy thu VAT từ ngày lẽ ra phải đăng ký. |

| Vi phạm quy định hải quan (import VAT) | Bị xử phạt 50% – 200% trên phần thuế thiếu, cộng thêm VAT surcharge tương ứng |

Các mức phạt có thể được giảm nếu doanh nghiệp chủ động khai bổ sung, hợp tác trong quá trình kiểm tra hoặc đạt thỏa thuận với cơ quan thuế để waive prosecution (miễn truy tố).

Để hạn chế nguy cơ bị truy thu hoặc xử phạt VAT, doanh nghiệp cần chủ động:

- Đảm bảo hóa đơn và chứng từ VAT hợp lệ: Hóa đơn phải có đầy đủ thông tin theo quy định và mã số thuế VAT của đối tác phải hợp lệ.

- Lưu trữ hồ sơ và tờ khai thuế tối thiểu 5 năm: Lưu giữ đầy đủ hóa đơn, chứng từ và tờ khai phục vụ kiểm tra khi cần.

- Kê khai chính xác và đúng thời hạn: Nộp tờ khai VAT (Form VAT 30) và thực hiện nghĩa vụ thuế trước ngày 15 hàng tháng, đảm bảo số liệu Output VAT và Input VAT khớp và hợp lý.

- Tự rà soát định kỳ hoặc thuê đơn vị tư vấn thuế độc lập: Giúp phát hiện sai sót sớm và điều chỉnh kịp thời trước khi cơ quan thuế tiến hành thanh tra.

9. Global Link Asia Consulting hỗ trợ Doanh nghiệp kê khai thuế VAT tại Thái Lan như thế nào?

Global Link Asia Consulting đồng hành cùng Doanh nghiệp trong toàn bộ quy trình tuân thủ thuế VAT tại Thái Lan.

Với hơn 10 năm kinh nghiệm hỗ trợ nhiều doanh nghiệp quốc tế hoạt động tại thị trường Thái Lan thành công, bền vững, Global Link Asia Consulting tự hào mang đến dịch vụ thuế kế toán, hõ trợ vận hành công ty ở Thái trọn gói, chuyên nghiệp, bền vững:

- Tư vấn nghĩa vụ VAT theo loại hình doanh nghiệp, ngành nghề và mô hình giao dịch;

- Đăng ký mã số VAT và xử lý hồ sơ pháp lý với Cục thuế Thái Lan, bao gồm e-Service VAT cho doanh nghiệp nước ngoài;

- Thực hiện kê khai VAT hàng tháng (Form VAT 30) và lập báo cáo VAT đầu vào, đầu ra theo chuẩn của Cục Thuế Thái Lan;

- Rà soát hóa đơn VAT và chứng từ để bảo đảm tính hợp lệ trước khi nộp tờ khai;

- Thay mặt doanh nghiệp nộp VAT điện tử qua hệ thống e-Payment hoặc Internet Banking;

- Cảnh báo rủi ro thuế và nhắc hạn nộp để doanh nghiệp tránh phạt chậm nộp, kê khai sai hoặc bị truy thu;

- Hỗ trợ làm việc với cơ quan thuế Thái Lan trong các trường hợp kiểm tra, đối chiếu hoặc yêu cầu bổ sung hồ sơ.

10. Những câu hỏi thường gặp về thuế VAT tại Thái Lan

Mức thuế VAT chuẩn tại Thái Lan hiện là 7% (được gia hạn liên tục nhiều năm qua nhằm hỗ trợ nền kinh tế). Một số hoạt động có thể áp dụng thuế suất 0%, chẳng hạn như xuất khẩu hàng hóa hoặc cung cấp dịch vụ ra nước ngoài theo điều kiện quy định.

Doanh nghiệp bắt buộc phải đăng ký VAT khi doanh thu từ hoạt động kinh doanh tại Thái Lan vượt mức 1,8 triệu THB/năm theo quy định của Cục thuế Thái Lan. Bên cạnh đó, doanh nghiệp nước ngoài cung cấp dịch vụ điện tử (e-service) cho khách hàng không đăng ký VAT tại Thái Lan cũng phải thực hiện đăng ký VAT thông qua cơ chế VAT for e-Service.

Global Link Asia Consulting luôn sẵn sàng đồng hành và hỗ trợ doanh nghiệp hoàn tất thủ tục đăng ký, kê khai và nộp thuế VAT tại Thái Lan một cách chính xác và đúng quy định.

Một số trường hợp áp dụng thuế suất 0% gồm:

- Xuất khẩu hàng hóa;

- Vận tải quốc tế;

- Cung cấp dịch vụ ra nước ngoài (với điều kiện khách hàng ở ngoài Thái Lan và dịch vụ sử dụng ngoài lãnh thổ Thái Lan);

- Một số hoạt động xuất nhập khẩu đặc thù theo quy định Hải quan.

Một số hàng hóa/dịch vụ được miễn VAT, ví dụ:

- Dịch vụ y tế, giáo dục;

- Một số sản phẩm nông nghiệp;

- Hoạt động cho thuê bất động sản trong diện miễn thuế;

Tuy không phải nộp VAT, nhưng doanh nghiệp vẫn cần theo dõi nghĩa vụ báo cáo.

Doanh nghiệp nước ngoài có phải đăng ký VAT tại Thái Lan nếu doanh nghiệp nước ngoài cung cấp dịch vụ điện tử cho cá nhân tại Thái Lan (e-service), hoặc có giao dịch phát sinh yêu cầu nộp Form PP36. Đây là nghĩa vụ phổ biến trong thương mại số.

Nếu nộp trễ, doanh nghiệp có thể bị:

- Phạt hành chính theo mức cố định;

- Tiền phạt theo tỷ lệ phần trăm hóa đơn/kê khai sai;

- Tiền surcharge theo ngày, tính trên số VAT thiếu.

(Thông thường mức phạt có thể dao động 50%–200% nếu khai sai và bị truy thu.)

Doanh nghiệp có quyền yêu cầu hoàn thuế VAT khi VAT đầu vào lớn hơn VAT đầu ra trong kỳ kê khai, hoặc khi doanh nghiệp hoạt động trong lĩnh vực áp dụng thuế suất 0% như xuất khẩu hàng hóa hoặc cung cấp dịch vụ sử dụng ở nước ngoài.

Để được hoàn thuế, doanh nghiệp cần chuẩn bị đầy đủ chứng từ, hóa đơn VAT hợp lệ và nộp hồ sơ theo đúng quy định của Cục thuế Thái Lan.

Global Link Asia Consulting hỗ trợ doanh nghiệp rà soát chứng từ, chuẩn bị hồ sơ hoàn thuế, nộp yêu cầu hoàn VAT và làm việc với cơ quan thuế để đảm bảo quá trình xét duyệt diễn ra nhanh chóng, minh bạch và đúng quy định.

Thái Lan áp dụng chương trình VAT Refund for Tourists, cho phép khách du lịch hoàn VAT tại sân bay nếu đáp ứng điều kiện về giá trị hóa đơn, cửa hàng đủ tiêu chuẩn và trình đầy đủ chứng từ khi xuất cảnh.

Global Link Asia Consulting là chuyên gia tư vấn tiên phong với hơn 10 năm kinh nghiệm, là đối tác tin cậy đồng hành cùng hơn 750 doanh nghiệp phát triển chuyên nghiệp và tạo sự đột phá trên thị trường quốc tế.

Global Link Asia Consulting chuyên tư vấn chiến lược và hỗ trợ thành lập công ty tại hơn 10 quốc gia khác nhau, cung cấp các dịch vụ hỗ trợ vận hành trọn gói từ A - Z, bao gồm:

- Tư vấn chiến lược và thành lập công ty tại hơn 10 quốc gia trên thế giới như Singapore, Hồng Kông, Mỹ, Úc, Thái Lan, Malaysia và các quốc gia Offshore như BVI, Belize, Seychelles, v.v.

- Tư vấn mở tài khoản ngân hàng cá nhân và tài khoản ngân hàng doanh nghiệp, cổng PayPal và Stripe tại Singapore, Hồng Kông, Mỹ.

- Tư vấn thuế, chuẩn bị báo cáo tài chính SFRS, IFRS, tờ khai thuế TNDN, VAT/GST v.v.

- Cung cấp các dịch vụ hỗ trợ sau thành lập như:

- Thuê địa chỉ văn phòng;

- Hợp pháp hóa lãnh sự nước ngoài;

- Đăng ký bảo hộ nhãn hiệu, patent tại Singapore, Mỹ;

- Đăng ký Giấy phép làm việc tại Singapore, Hồng Kông;

- Thiết kế website, số sim quốc tế;

- Đăng ký DUNS, Apply Developer, chứng chỉ ESG toàn cầu.

Hơn 10 năm kinh nghiệm, đội ngũ chuyên gia 5-25 năm kinh nghiệm với các chứng chỉ chuẩn quốc tế, đối tác trực tiếp OCBC, UOB, DBS, PayPal, Stripe và bề dày hỗ trợ hơn 750 khách hàng thuộc nhiều lĩnh vực và quy mô, Global Link Asia Consulting tự hào cam kết cung cấp dịch vụ chuyên nghiệp, đúng luật, minh bạch, không chi phí ẩn, đồng hành cùng doanh nghiệp phát triển đột phá và vững bền.

Bài viết trên được Global Link Asia Consulting Pte. Ltd. biên soạn và đăng trực tiếp vào website Global Link Asia Consulting lần đầu vào ngày 23 tháng 12 năm 2025. Bài viết, nhãn hiệu và hình ảnh đi kèm đã được Global Link Asia Consulting đăng ký sở hữu trí tuệ, thuộc sở hữu trí tuệ và bản quyền của Globlal Link Asia Consulting Pte. Ltd. Vui lòng không sao chép dưới mọi hình thức trừ trường hợp được đồng ý bằng văn bản của Global Link Asia Consulting Pte. Ltd.