🎧 Nghe bài viết này

Cá nhân nước ngoài có thể mở tài khoản ngân hàng tại Hồng Kông. Doanh nghiệp nước ngoài có thể mở tài khoản ngân hàng doanh nghiệp tại Hồng Kông.

Vậy làm thế nào để Cá nhân/Doanh nghiệp nước ngoài mở thành công và thực sự sử dụng tài khoản ngân hàng Hồng Kông phục vụ cho hoạt động kinh doanh và cuộc sống hàng ngày cá nhân?

Trong hướng dẫn toàn diện này, chuyên gia tư vấn ngân hàng Hồng Kông của Global Link Asia Consulting (GLAC) sẽ hướng dẫn cho các chủ doanh nghiệp là người nước ngoài:

- Các ngân hàng Hồng Kông thực sự quan tâm đến điều gì;

- Những sai lầm cần tránh;

- Và cách tăng cơ hội được phê duyệt đơn xin mở tài khoản ngay từ đầu.

1. Tại sao nhiều chủ Doanh nghiệp/Cá nhân nước ngoài chọn mở tài khoản ngân hàng tại Hồng Kông?

1.1. Bảo vệ tài sản và đa dạng hóa

Một trong những lý do chính mà chủ doanh nghiệp, cá nhân nước ngoài mở tài khoản ngân hàng Hồng Kông là để bảo vệ tài sản công ty.

Thay vì sử dụng tài khoản cá nhân cho việc kinh doanh, hay chỉ sử dụng 1 tài khoản doanh nghiệp duy nhất cho việc kinh doanh, việc sở hữu tài khoản dự phòng giúp giảm thiểu rủi ro tiềm ẩn như:

- Việc bị đóng băng tài khoản;

- Thay đổi chính sách pháp luật hoặc chính sách ngân hàng;

- Các tác động từ địa chính trị, bong bóng kinh tế;

Tài khoản ngân hàng Hồng Kông cho người nước ngoài là giải pháp ổn định giúp chủ công ty quản lý tài chính bền vững và sử dụng cho nhiều mục đích kinh doanh khác nhau.

Lời khuyên từ chuyên gia tư vấn ngân hàng của GLAC

Từ kinh nghiệm l10 năm làm việc với các doanh nhân quốc tế và chủ doanh nghiệp, chuyên gia GLAC đã ghi nhận nhiều trường hợp doanh nghiệp hoặc cá nhân gặp khó khăn khi thanh toán quốc tế nhận tiền từ khách hàng nước ngoài, thanh toán cho đối tác nước ngoài.

Vì vậy, các chuyên gia tư vấn luôn khuyến nghị chủ doanh nghiệp có tầm nhìn kinh doanh ra quốc tế nên:

- Sở hữu ít nhất 2 tài khoản ngân hàng dự phòng tài chính;

- Kết hợp giữa sự linh hoạt của tài khoản ngân hàng điện tử và tính ổn định của tài khoản ngân hàng truyền thống (từ Singapore, Hồng Kông; v.v) nhằm giảm thiểu rủi ro tài chính không lường trước và tối ưu hiệu quả vận hành.

1.2. Dễ dàng giao dịch quốc tế

Đối với cá nhân thường xuyên hoạt động tại các thị trường châu Á như Hồng Kông, Trung Quốc đại lục, Hàn Quốc, Nhật Bản hay Thái Lan, việc sở hữu tài khoản ngân hàng cá nhân ở Hồng Kông sẽ giúp đơn giản hóa đáng kể các giao dịch tài chính hàng ngày.

Doanh nghiệp có thể quản lý dòng tiền xuyên biên giới một cách thuận tiện, hạn chế việc chuyển đổi ngoại tệ liên tục hoặc phụ thuộc vào các nền tảng trung gian.

Bên cạnh đó, tài khoản ngân hàng Hồng Kông thường đi kèm thẻ thanh toán quốc tế và hỗ trợ đa tiền tệ, giúp việc chi tiêu và giao dịch trở nên linh hoạt hơn.

Cụ thể, tài khoản cho phép chủ sở hữu có thể:

- Lưu trữ nhiều loại tiền tệ trong cùng một tài khoản;

- Nhận thanh toán từ khách hàng quốc tế;

- Thanh toán cho nhà cung cấp và đối tác trên toàn cầu.

Đây là giải pháp đặc biệt phù hợp với các doanh nhân, người đi làm cần di chuyển thường xuyên và quản lý tài chính hiệu quả trên nhiều thị trường.

Mở và quản lý tài khoản ngân hàng ngoại tệ với ngân hàng HSBC tại Hồng Kông

1.3. Thanh toán thuận tiện cho nhà cung cấp Trung Quốc

Đối với các doanh nghiệp hoạt động trong lĩnh vực dropshipping, thương mại điện tử hoặc hợp tác với nhà cung cấp tại Trung Quốc, tài khoản ngân hàng cá nhân tại Hồng Kông mang lại lợi thế đáng kể.

Trên thực tế, việc chuyển tiền từ các tài khoản tại châu Âu hoặc phương Tây sang Trung Quốc thường phức tạp, mất thời gian và đôi khi gặp hạn chế.

Trong khi đó, tài khoản Hồng Kông giúp quá trình thanh toán trở nên nhanh chóng và ổn định hơn, từ đó tối ưu chuỗi cung ứng và giảm áp lực vận hành.

1.4. Tiếp cận dễ dàng hơn với các cổng thanh toán quốc tế

Với doanh nghiệp thương mại điện tử, hệ thống cổng thanh toán là yếu tố then chốt để mở rộng kinh doanh toàn cầu.

Tuy nhiên, tại nhiều quốc gia, việc đăng ký và sử dụng các nền tảng thanh toán quốc tế còn nhiều rào cản. Việc sở hữu công ty tại Hồng Kông và tài khoản ngân hàng công ty tại Hồng Kông sẽ giúp:

- Dễ dàng đăng ký các cổng thanh toán quốc tế như Stripe, PayPal;

- Chấp nhận thanh toán bằng thẻ tín dụng và thẻ ghi nợ toàn cầu;

- Phục vụ khách hàng tại Mỹ, châu Âu và nhiều thị trường khác.

Nhờ đó, doanh nghiệp có thể xây dựng hệ thống thanh toán chuyên nghiệp, linh hoạt và sẵn sàng mở rộng quy mô trên thị trường quốc tế.

Như vậy, sau khi đã rõ lợi ích của việc mở tài khoản tại Hồng Kông, Doanh nghiệp sẽ cần chuẩn bị đầy đủ để mở tài khoản thành công.

Đặt tên công ty là bước đầu tiên khi thành lập Doanh nghiệp tại Hồng Kông và cũng ảnh hưởng đến quá trình mở tài khoản ngân hàng. Xem ngay bài viết Làm sao đặt tên công ty Hồng Kông chuẩn Anh/Trung? Chuyên gia giải đáp để chuẩn bị hồ sơ chính xác hơn.

2. Các ngân hàng Hồng Kông thực sự quan tâm điều gì?

Khi mở tài khoản ngân hàng tại Hồng Kông, ngân hàng không chỉ kiểm tra việc bạn nộp đủ hồ sơ, mà quan trọng hơn là hiểu rõ Cá nhân/Doanh nghiệp là ai và doanh nghiệp thực sự vận hành như thế nào.

Từ kinh nghiệm hơn 10 năm, chuyên gia ngân hàng GLAC nhận thấy các ngân hàng thường đánh giá hồ sơ dựa trên hai yếu tố chính

- Danh tính của chủ tài khoản;

- Mức độ đáng tin cậy của Doanh nghiệp và hoạt động vận hành.

2.1. Ai đủ điều kiện để mở tài khoản ngân hàng tại Hồng Kông?

Ngân hàng sẽ xem xét tổng thể hồ sơ của chủ tài khoản , bao gồm:

- Quốc tịch;

- Nơi cư trú hiện tại;

- Địa điểm đăng ký và hoạt động của doanh nghiệp;

- Mối liên hệ với Hồng Kông (Nếu có);

Trên thực tế, ngân hàng không giới hạn việc mở tài khoản dựa trên quốc tịch. Người nước ngoài như giám đốc, cổ đông, freelancer chuyển vẫn có thể nộp hồ sơ và mở tài khoản.

Tuy nhiên, nếu chủ tài khoản đến từ quốc gia nằm trong danh sách rủi ro cao theo chính sách nội bộ của ngân hàng (Ví dụ danh sách trừng phạt của EU Sanction Map) khả năng được phê duyệt sẽ rất thấp, thậm chí không khả thi.

Đối với người không cư trú ở Hồng Kông, ngân hàng vẫn chấp nhận mở tài khoản, nhưng yêu cầu kiểm tra sẽ chặt chẽ hơn. Khi đó, mục đích kinh doanh và dòng tiền của doanh nghiệp cần được trình bày rõ ràng, minh bạch.

Đâu là sự khác biệt giữa cư dân cư trú và cư dân không cư trú khi mở tài khoản Hồng Kông?

Sự khác biệt lớn nhất nằm ở mức độ thông tin mà ngân hàng có thể xác minh:

- Cư dân cư trú tại Hồng Kông (Resident)

Ngân hàng đã có sẵn dữ liệu cơ bản như địa chỉ, lịch sử thu nhập hoặc công việc tại địa phương. Nhờ đó, quy trình xét duyệt thường nhanh và đơn giản hơn.

- Người không cư trú (Non-resident)

Đây là người nước ngoài không sinh sống và làm việc tại Hồng Kông đủ lâu.

Do thiếu lịch sử tài chính tại Hồng Kông, ngân hàng cần thực hiện kiểm tra chuyên sâu hơn. Điều này có thể bao gồm xác minh với ngân hàng hiện tại, đánh giá chi tiết hồ sơ tài chính và hoạt động kinh doanh.

Vì vậy, thời gian xử lý thường lâu hơn và yêu cầu nhiều tài liệu hơn, nhằm đảm bảo ngân hàng hiểu rõ hồ sơ và kiểm soát rủi ro trước khi phê duyệt.

2.2. Ngân hàng đánh giá mức độ tin cậy của Cá nhân/Doanh nghiệp như thế nào?

Khi xét duyệt hồ sơ mở tài khoản, các ngân hàng không chỉ dựa vào giấy tờ mà còn đánh giá toàn diện mức độ minh bạch và độ tin cậy của công ty và chủ tài khoản.

Đối với các ngân hàng truyền thống, doanh nghiệp thường cần tham gia buổi gặp trực tiếp. Đây là bước quan trọng giúp ngân hàng xác minh danh tính và đánh giá hồ sơ một cách kỹ lưỡng trong quy trình thẩm định (due diligence).

Bên cạnh yếu tố cư trú và buổi gặp mặt (nếu có), ngân hàng sẽ đánh giá hồ sơ dựa trên cấu trúc doanh nghiệp, mô hình và hoạt động kinh doanh, nguồn gốc dòng tiền, tính đầy đủ và nhất quán của tài liệu.

Ngân hàng thường áp dụng hai quy trình quan trọng:

KYC (Know Your Customer) – áp dụng cho cá nhân:

- Hộ chiếu hoặc giấy tờ tùy thân;

- Chứng minh địa chỉ;

- Nguồn gốc tài sản;

- Lịch sử cá nhân và tài chính;

- Mục đích mở tài khoản.

KYB (Know Your Business) – áp dụng cho doanh nghiệp:

- Hồ sơ đăng ký kinh doanh;

- Kế hoạch và hoạt động kinh doanh;

- Thông tin cổ đông và giám đốc;

- Báo cáo tài chính hoặc luồng giao dịch dự kiến;

- Mô hình và hoạt động kinh doanh của công ty.

Từ kinh nghiệm của chuyên gia ngân hàng GLAC, một hồ sơ rõ ràng, nhất quán và minh bạch sẽ giúp tăng đáng kể khả năng được phê duyệt.

Ngược lại, nếu hồ sơ tồn tại điểm chưa rõ ràng, thiếu thông tin hoặc có dấu hiệu rủi ro, ngân hàng có thể yêu cầu bổ sung hoặc từ chối đơn mở tài khoản.

3. Lời khuyên quan trọng nhất từ chuyên gia GLAC để tăng tỷ lệ phê duyệt tài khoản

Để nâng cao khả năng được ngân hàng Hồng Kông chấp thuận, doanh nghiệp cần đảm bảo mô hình kinh doanh rõ ràng, minh bạch và dễ hiểu.

Bên cạnh đó, chủ tài khoản và công ty không nên có các liên kết với những quốc gia có rủi ro cao hoặc nằm trong danh sách hạn chế, đồng thời đảm bảo hoạt động tuân thủ các tiêu chuẩn phòng chống rửa tiền (Anti Money Laundering ("AML")) chống tài trợ khủng bố (Counter Finance Terrorism ("CTF").

Để minh họa rõ hơn lời khuyên ở trên, chuyên gia GLAC giới thiệu tới Doanh nghiệp 2 ví dụ sau:

3.1. Case 1: Mô hình kinh doanh rủi ro cao (AI và tiền kỹ thuật số)

Một khách hàng quốc tế vận hành doanh nghiệp liên quan đến công cụ AI kết hợp với tiền kỹ thuật số. Dù mô hình có tính đổi mới và theo xu hướng thời đại, ngân hàng vẫn bày tỏ lo ngại về:

- Việc sử dụng tài sản kỹ thuật số;

- Thiếu khung pháp lý rõ ràng do mô hình hoạt động của khách hàng chưa rõ cách ghi nhận tiền của khách hàng.

Do mô hình phức tạp và khó giải trình minh bạch, hồ sơ đã không được phê duyệt.

Với các lĩnh vực mới như AI hoặc crypto, doanh nghiệp cần chuẩn bị hồ sơ cực kỳ rõ ràng, có tài liệu đầy đủ và chứng minh khả năng tuân thủ quy định để giảm rủi ro trong mắt ngân hàng.

3.2. Case 2: Chính sách vận hành liên quan khu vực rủi ro

Một doanh nghiệp thương mại điện tử khác cho phép vận chuyển toàn cầu, bao gồm cả các quốc gia có rủi ro cao hoặc bị hạn chế.

Điều này khiến ngân hàng lo ngại về:

- Khả năng liên quan đến khu vực bị trừng phạt;

- Khó kiểm soát dòng tiền;

- Rủi ro CTF và tuân thủ.

Sau khi điều chỉnh chính sách, loại bỏ mô tả "Giao hàng tới tất cả mọi nơi trên thế giới" do đội ngũ marketing công ty bổ sung trên website - Một mô tả nghe rất bình thường nhưng dễ khiến các ngân hàng nghi ngại rằng công ty giao hàng tới các khu vực nhạy cảm. Website công ty cải thiện tính minh bạch, khả năng được phê duyệt đã tăng lên đáng kể.

Các chính sách kinh doanh (vận chuyển, thanh toán, thị trường mục tiêu) cần được xác định rõ ràng và phù hợp với quy định. Ngân hàng cần thấy rằng doanh nghiệp không liên quan đến các khu vực có rủi ro cao.

Trong cả hai trường hợp, vấn đề không nằm ở bản thân mô hình kinh doanh, mà ở cách doanh nghiệp trình bày yếu tố rủi ro và tuân thủ với ngân hàng.

Một hồ sơ rõ ràng, minh bạch và nhất quán luôn là yếu tố then chốt giúp doanh nghiệp tăng tỷ lệ được phê duyệt ngay từ lần đầu.

4. Các loại tài khoản ngân hàng Hồng Kông dành cho người nước ngoài

Tại Hồng Kông, các ngân hàng cung cấp nhiều loại tài khoản khác nhau, tùy theo nhu cầu sử dụng và mục tiêu tài chính của từng cá nhân hoặc doanh nghiệp. Dưới đây là các lựa chọn phổ biến:

| Loại tài khoản | Ai nên mở |

| Tài khoản doanh nghiệp (Corporate Account) | Doanh nhân, chủ doanh nghiệp vận hành công ty quốc tế |

| Tài khoản tiết kiệm (Savings Account) | Người lao động nước ngoài, du học sinh, chủ doanh nghiệp muốn tiết kiệm tiền |

| Tài khoản đa tiền tệ (Multi-currency Account) | Người nước ngoài, freelancer hoặc doanh nghiệp giao dịch nhiều loại tiền |

| Tài khoản thanh toán (Current Account/Personal Account) | Cá nhân/Chủ doanh nghiệp có nhu cầu giao dịch thường xuyên, sử dụng séc |

| Tài khoản ưu tiên (Priority Banking) | Cá nhân có tài sản lớn, cần dịch vụ quản lý tài sản và đầu tư chuyên sâu |

| Tài khoản tại ngân hàng số (Digital Bank Account) | Chủ yếu dành cho cư dân Hồng Kông có HKID |

5. Top ngân hàng Hồng Kông phù hợp để mở tài khoản ngân hàng

Hồng Kông là một trong những trung tâm tài chính hàng đầu thế giới, với hệ thống ngân hàng đa dạng gồm cả ngân hàng nội địa và quốc tế, cung cấp nhiều giải pháp phù hợp cho người nước ngoài.

Hiện tại, các ngân hàng số (digital banks) tại Hồng Kông chủ yếu chỉ dành cho cá nhân hoặc doanh nghiệp có giám đốc/cổ đông là cư dân địa phương (sở hữu HKID). Vì vậy, trong phạm vi hướng dẫn này, các lựa chọn sẽ tập trung vào ngân hàng truyền thống.

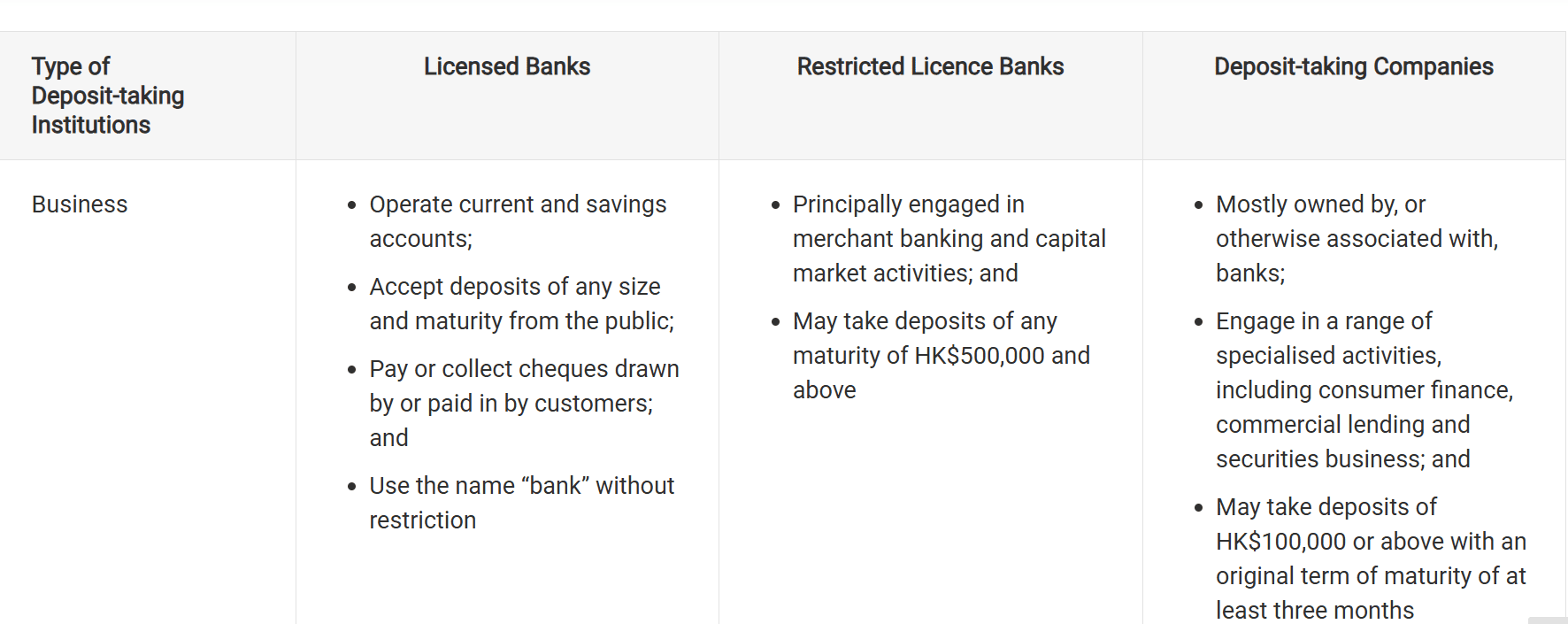

Hệ thống ngân hàng Hồng Kông được chia thành 3 cấp độ, mỗi cấp phục vụ nhu cầu khác nhau và chịu mức độ quản lý khác nhau.

Các loại ngân hàng thuộc sự quản lý của cơ quan quản lý Hong Kong Monetary Authority

Đây là nhóm ngân hàng cao cấp nhất trong hệ thống, cung cấp đầy đủ các dịch vụ tài chính như:

Phù hợp với: Doanh nghiệp quốc tế, SME và cá nhân cần dịch vụ ngân hàng toàn diện.

- Bank of China (Hong Kong) Limited;

- Hongkong and Shanghai Banking Corporation Limited (HSBC); and,

- Citibank (Hong Kong) Limited.

Đây là nhóm ngân hàng gần như tương tự với các ngân hàng được cấp phép. Điểm khác biệt nằm ở phạm vi hoạt động kinh doanh của ngân hàng cấp phép hạn chế nằm ở phạm vi hoạt động giới hạn hơn ngân hàng cấp phép (Cùng nhiều hạn chế khác)

- J. P. Morgan Securities (Asia Pacific) Limited;

- Goldman Sachs Asia Bank Limited;

Đây là nhóm hoạt động ở quy mô nhỏ hơn, thường cung cấp các hỗ trợ liên quan tới ghi nhận giao dịch cơ bản như chuyển tiền và thanh toán, chưa hỗ trợ các dịch vụ chuyên sâu như vay vốn, tư vấn tài chính, v.v.

- BPI International Finance Limited; and,

- Chong Hing Finance Limited.

6. Quy trình mở tài khoản ngân hàng tại Hồng Kông cho người nước ngoài

Lời khuyên từ chuyên gia ngân hàng

Tại Hồng Kông, các ngân hàng truyền thống áp dụng quy trình KYC (Know Your Customer) rất chặt chẽ, khiến việc mở tài khoản đối với người nước ngoài thường phức tạp hơn so với cư dân địa phương.

Theo chuyên gia ngân hàng GLAC, yếu tố quan trọng nhất để vượt qua quy trình này là sự chuẩn bị kỹ lưỡng. Doanh nghiệp cần đảm bảo mọi thông tin cung cấp đều chính xác, minh bạch và nhất quán, nhằm tăng độ tin cậy và khả năng được phê duyệt.

Global Link Asia Consulting sẽ hỗ trợ Cá nhân/Chủ doanh nghiệp chọn tài khoản, ngân hàng phù hợp nhtấ và chuẩn bị hồ sơ đầy đủ để chủ tài khoản có thể mở tài khoản với tỷ lệ thành công cao.

Doanh nghiệp hoặc cá nhân cần đến trực tiếp Hồng Kông và làm việc tại chi nhánh ngân hàng đã lựa chọn để hoàn tất thủ tục mở tài khoản.

Đối với các ngân hàng truyền thống, Cá nhân/Chủ Doanh nghiệp sẽ cần tham gia buổi làm việc trực tiếp với chuyên viên ngân hàng để trao đổi về loại tài khoản phù hợp và được hướng dẫn quy trình mở tài khoản..

Đây cũng là một phần bắt buộc trong quy trình KYC, nơi ngân hàng thu thập và xác minh thông tin khách hàng. Trong buổi làm việc, chuyên viên sẽ đặt câu hỏi liên quan đến:.

- Doanh nghiệp và mô hình kinh doanh;

- Hoạt động tài chính;

- Thông tin cá nhân;

Sau đó, ngân hàng sẽ tiến hành đối chiếu và kiểm tra lại các thông tin đã cung cấp.

Cuối cùng, chủ tài khoản cần hoàn tất các biểu mẫu đăng ký và nộp đầy đủ hồ sơ xác minh theo yêu cầu để hoàn tất quá trình xét duyệt.

Nếu hồ sơ của chủ tài khoản được ngân hàng đánh giá đạt yêu cầu, chủ tài khoản sẽ nhận được email thông báo phê duyệt tài khoản.

Sau đó, thẻ ngân hàng sẽ được phát hành và gửi đến chủ tài khoản trong khoảng 2–4 tuần tới hoặc 3-4 tháng (tùy mức độ phức tạp của case kiểm tra.

7. Global Link Asia Consulting hỗ trợ Cá nhân/Doanh nghiệp mở tài khoản ngân hàng Hồng Kông như thế nào?

Nếu Doanh nghiệp cần hỗ trợ lựa chọn ngân hàng phù hợp hoặc mở đúng loại tài khoản cho từng giai đoạn phát triển, chuyên gia GLAC sẵn sàng đồng hành.

Chuyên gia tư vấn giàu kinh nghiệm hỗ trợ từ Startup tới top 500 Doanh nghiệp lớn sẽ hỗ trợ Doanh nghiệp đánh giá giải pháp, chuẩn bị cấu trúc phù hợp và triển khai mở tài khoản một cách hiệu quả, phù hợp với nhu cầu thực tế.

Cụ thể, chuyên gia tư vấn sẽ hỗ trợ:

- Tư vấn lựa chọn ngân hàng và loại tài khoản phù hợp;

- Hỗ trợ mở tài khoản ngân hàng cá nhân và tài khoản ngân hàng cho công ty tại Hồng Kông;

- Hỗ trợ mở tài khoản tại ngân hàng truyền thống hoặc ngân hàng số uy tín;

- Chuẩn bị đầy đủ hồ sơ theo yêu cầu ngân hàng;

- Sắp xếp lịch làm việc với chuyên viên ngân hàng;

- Theo dõi và hỗ trợ xuyên suốt quá trình mở tài khoản (bao gồm tài khoản cá nhân và doanh nghiệp).

Với kinh nghiệm thực tiễn, GLAC giúp Doanh nghiệp tối ưu tỷ lệ phê duyệt và rút ngắn thời gian xử lý, từ đó nhanh chóng đưa hoạt động kinh doanh vào vận hành ổn định trên thị trường quốc tế.

8. Câu hỏi thường gặp khi mở tài khoản ngân hàng tại Hồng Kông

Câu trả lời là không. Đối với các ngân hàng truyền thống tại Hồng Kông, Doanh nghiệp hoặc cá nhân bắt buộc phải tham gia buổi gặp trực tiếp với chuyên viên ngân hàng trước khi tài khoản được mở.

Trong trường hợp hồ sơ không được phê duyệt, Doanh nghiệp vẫn có những lựa chọn thay thế hiệu quả.

Một trong những giải pháp được chuyên gia GLAC khuyến nghị là Singapore, quốc gia có hệ thống ngân hàng uy tín toàn cầu, tương đương Hồng Kông.

Singapore mang lại nhiều lợi thế:

- Môi trường tài chính ổn định, minh bạch;

- Hệ thống ngân hàng được quản lý chặt chẽ;

- Hỗ trợ tài khoản đa tiền tệ;

- Khả năng chuyển tiền quốc tế linh hoạt;

- Dịch vụ ngân hàng thân thiện với doanh nghiệp.

Đối với nhiều doanh nghiệp, ngân hàng tại Singapore là giải pháp thay thế hiệu quả, đặc biệt khi hoạt động kinh doanh có yếu tố quốc tế.

Thời gian xử lý thường phụ thuộc vào quy trình tuân thủ và đánh giá rủi ro của ngân hàng.

Thông thường, quá trình mở tài khoản cho người nước ngoài tại Hồng Kông sẽ mất khoảng 4–6 tuần hoặc lâu hơn, do yêu cầu KYC nghiêm ngặt và quy trình xét duyệt chặt chẽ.

Global Link Asia Consulting là chuyên gia tư vấn tiên phong với hơn 10 năm kinh nghiệm, là đối tác tin cậy đồng hành cùng hơn 750 doanh nghiệp phát triển chuyên nghiệp và tạo sự đột phá trên thị trường quốc tế.

Global Link Asia Consulting chuyên tư vấn chiến lược và hỗ trợ thành lập công ty tại hơn 10 quốc gia khác nhau, cung cấp các dịch vụ hỗ trợ vận hành trọn gói từ A - Z, bao gồm:

- Tư vấn chiến lược và thành lập công ty tại hơn 10 quốc gia trên thế giới như Singapore, Hồng Kông, Mỹ, Úc, Thái Lan, Malaysia và các quốc gia Offshore như BVI, Belize, Seychelles, v.v.

- Tư vấn mở tài khoản ngân hàng cá nhân và tài khoản ngân hàng doanh nghiệp, cổng PayPal và Stripe tại Singapore, Hồng Kông, Mỹ.

- Tư vấn thuế, chuẩn bị báo cáo tài chính SFRS, IFRS, tờ khai thuế TNDN, VAT/GST v.v.

- Cung cấp các dịch vụ hỗ trợ sau thành lập như:

- Thuê địa chỉ văn phòng;

- Hợp pháp hóa lãnh sự nước ngoài;

- Đăng ký bảo hộ nhãn hiệu, patent tại Singapore, Mỹ;

- Đăng ký Giấy phép làm việc tại Singapore, Hồng Kông;

- Thiết kế website, số sim quốc tế;

- Đăng ký DUNS, Apply Developer, chứng chỉ ESG toàn cầu.

Hơn 10 năm kinh nghiệm, đội ngũ chuyên gia 5-25 năm kinh nghiệm với các chứng chỉ chuẩn quốc tế, đối tác trực tiếp OCBC, UOB, DBS, PayPal, Stripe và bề dày hỗ trợ hơn 750 khách hàng thuộc nhiều lĩnh vực và quy mô, Global Link Asia Consulting tự hào cam kết cung cấp dịch vụ chuyên nghiệp, đúng luật, minh bạch, không chi phí ẩn, đồng hành cùng doanh nghiệp phát triển đột phá và vững bền.

Bài viết trên được Global Link Asia Consulting Pte. Ltd. biên soạn và đăng trực tiếp vào website Global Link Asia Consulting lần đầu vào ngày 03 tháng 04 năm 2026. Bài viết, nhãn hiệu và hình ảnh đi kèm đã được Global Link Asia Consulting đăng ký sở hữu trí tuệ, thuộc sở hữu trí tuệ và bản quyền của Globlal Link Asia Consulting Pte. Ltd. Vui lòng không sao chép dưới mọi hình thức trừ trường hợp được đồng ý bằng văn bản của Global Link Asia Consulting Pte. Ltd.