🎧 Nghe bài viết này

Tại Singapore, ngân hàng kỹ thuật số đang cách mạng hóa lĩnh vực tài chính, cung cấp các dịch vụ tài chính tiện lợi, ứng dụng công nghệ hiện đại và phù hợp với nhu cầu thời đại, đặc biệt đối với các chủ doanh nghiệp đang kinh doanh quốc tế, làm việc ở các lĩnh vực như thương mại điện tử và giao dịch xuyên biên giới.

Trong bài viết chuyên sâu này, chúng tôi sẽ giúp doanh nghiệp hiểu rõ:

- Ngân hàng số là gì theo quy định pháp luật Singapore và cách thức hoạt động của loại hình này;

- Lợi ích khi mở tài khoản ngân hàng số;

- Các ngân hàng số hàng đầu tại Singapore mà Doanh nghiệp có thể lựa chọn.

1. Ngân hàng số tại Singapore là gì?

Theo định nghĩa và yêu cầu cấp phép của Cơ quan Tiền tệ Singapore (MAS), ngân hàng số (còn gọi là ngân hàng điện tử, ngân hàng trực tuyến, hoặc ngân hàng internet) - Digital Bank là loại hình ngân hàng hoạt động 100% hoàn toàn trực tuyến, cung cấp đầy đủ dịch vụ ngân hàng, bao gồm mở tài khoản, chuyển tiền và vay vốn thông qua ứng dụng hoặc website mà không cần chi nhánh vật lý.

Mô hình hoạt động hoàn toàn trực tuyến này cho phép người dùng, đặc biệt là chủ doanh nghiệp và doanh nhân, quản lý tài chính linh hoạt ở bất cứ đâu và bất cứ lúc nào.

Các ngân hàng kỹ thuật số cũng thường áp dụng mức phí thấp hơn, tỷ lệ mở tài khoản thành công cao hơn và lãi suất cạnh tranh hơn , giúp tiết kiệm chi phí đáng kể so với các ngân hàng truyền thống tại Singapore.

2. Đâu là tiêu chuẩn để được xem là ngân hàng số tại Singapore?

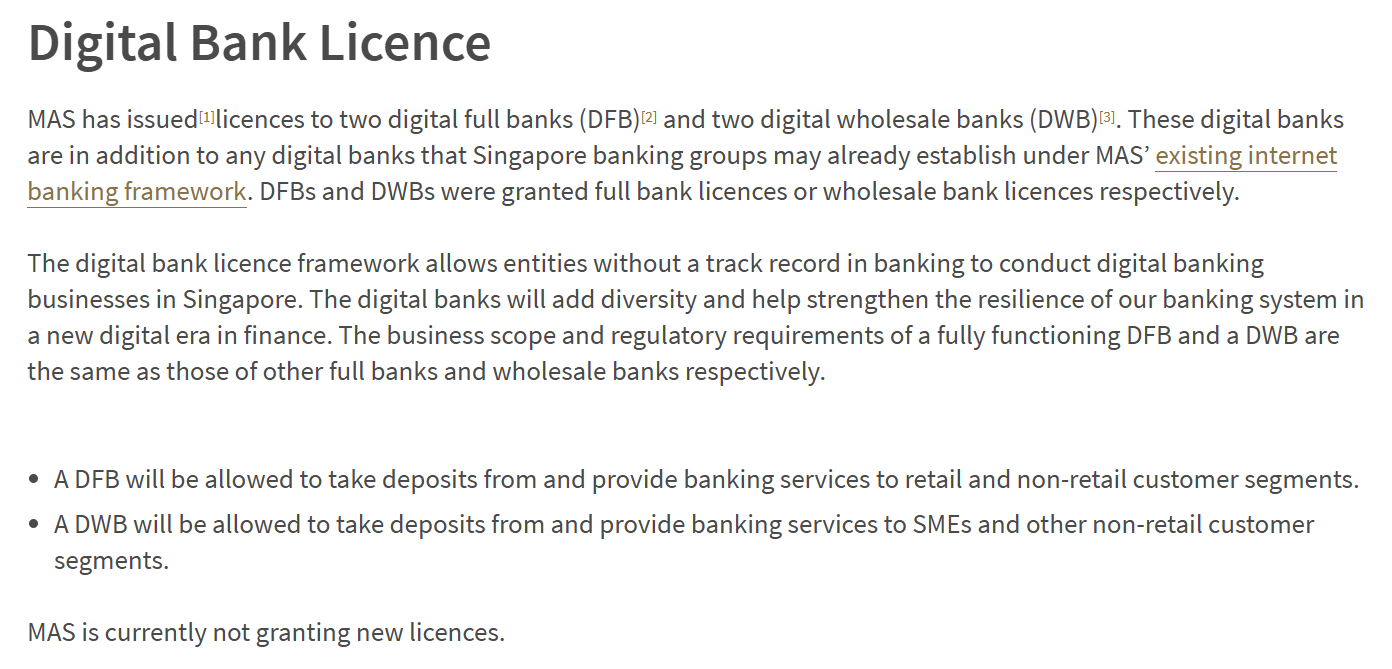

Nhằm đa dạng hóa và hiện đại hóa lĩnh vực ngân hàng, Cơ quan Tiền tệ Singapore (MAS) đã giới thiệu hai loại giấy phép ngân hàng số vào năm 2020:

Quy định về cấp giấy phép của MAS dành cho các ngân hàng số tại Singapore

- Ngân hàng Kỹ thuật số Đầy đủ (Digital Full Bank – DFB): Cho phép ngân hàng phục vụ cả khách hàng cá nhân và doanh nghiệp với đầy đủ dịch vụ ngân hàng. Ví dụ: GXS Bank và MariBank.

- Ngân hàng Kỹ thuật số Bán buôn (Digital Wholesale Bank – DWB): Chủ yếu phục vụ các doanh nghiệp vừa và nhỏ (SME) cùng khách hàng doanh nghiệp, không phục vụ khách hàng cá nhân. Ví dụ: ANEXT Bank và Green Link Digital Bank.

Một số ngân hàng kỹ thuật số khác, chẳng hạn Trust Bank, hoạt động theo các khung pháp lý khác, cung cấp thêm nhiều lựa chọn trong hệ sinh thái ngân hàng kỹ thuật số Singapore.

Quy trình cấp phép được thiết kế nhằm thúc đẩy đổi mới tài chính và cạnh tranh lành mạnh, thông qua việc lựa chọn các đơn vị đáp ứng được các tiêu chí nghiêm ngặt của MAS về sự ổn định, bảo mật và lợi ích dành cho khách hàng.

Chính vì vậy, một tổ chức chỉ được gọi là ngân hàng số khi đã được MAS cấp giấy phép ngân hàng số

3. Ưu điểm và thách thức khi sử dụng tài khoản ngân hàng số

Ngân hàng kỹ thuật số có thể nâng cao đáng kể cách thức cá nhân và doanh nghiệp quản lý tài chính nhờ các ưu điểm sau:

- Tiết kiệm chi phí: Phí dịch vụ thấp hơn nhờ chi phí vận hành tối giản;

- Tiện lợi mọi lúc mọi nơi: Dịch vụ hoạt động 24/7 với quy trình đăng ký thường đơn giản, nhanh chóng;

- Cá nhân hóa và công cụ hỗ trợ: Các công cụ tài chính tùy chỉnh như theo dõi ngân sách, phân tích chi tiêu và tính năng quản lý tài khoản doanh nghiệp;

- Tốc độ và hiệu quả: Giao dịch và phê duyệt nhanh hơn, đặc biệt phù hợp với nhu cầu của doanh nghiệp.

Tuy nhiên, dù tiên tiến đến đâu, ngân hàng kỹ thuật số vẫn tồn tại một số thách thức mà chủ tài khoản cần lưu ý:

- Rủi ro an ninh mạng: Vì toàn bộ hoạt động diễn ra trực tuyến, ngân hàng kỹ thuật số dễ bị tấn công mạng. Các biện pháp bảo mật mạnh mẽ là yêu cầu bắt buộc;

- Rào cản pháp lý: Việc tuân thủ các quy định của cơ quan tiền tệ là điều thiết yếu, đặc biệt khi các quy định về ngân hàng kỹ thuật số vẫn không ngừng thay đổi;

- Không có sự hiện diện vật lý: Đối với một số người dùng, sự vắng mặt của hỗ trợ trực tiếp có thể là bất lợi, nhất là đối với các nhu cầu tài chính phức tạp.

4. 3 loại ngân hàng số Doanh nghiệp cần chú ý

Có nhiều loại ngân hàng có khả năng hoạt động hoàn toàn trực tuyến.

Điểm khác biệt giữa các ngân hàng số trên thị trường là giấy phép được MAS cấp tại Singapore và hình thức trên thị trường.

Ba nhóm ngân hàng số phổ biến nhất tại Singapore bao gồm:

4.1. Ngân hàng số (Digital banks)

Ngân hàng số hoạt động hoàn toàn trực tuyến, cung cấp đầy đủ các dịch vụ ngân hàng tương tự ngân hàng truyền thống nhưng không có chi nhánh vật lý.

Các ngân hàng này phải nắm giữ Giấy phép Ngân hàng Đầy đủ hoặc Giấy phép Ngân hàng Bán buôn do MAS cấp. Dịch vụ bao gồm tài khoản cá nhân và doanh nghiệp, các khoản vay và một số sản phẩm đầu tư.

Ví dụ: GXS Bank, Trust Bank, Grab Financial Group

4.2. Tổ chức thanh toán (Payment Institution)

Các tổ chức thanh toán tập trung vào các dịch vụ chuyên biệt như thanh toán xuyên biên giới hoặc quản lý chi phí doanh nghiệp.

Loại hình này yêu cầu Giấy phép Tổ chức Thanh toán Lớn (Major Payment Institution License) từ MAS, cung cấp dịch vụ chuyên biệt hơn với chi phí thấp hơn nhưng không có dịch vụ cho vay hay đầu tư.

Ví dụ: Wise, Revolut, Payoneer, Airwalex.

4.3. Ngân hàng vật lý mở rộng hình thức ngân hàng số

Các ngân hàng truyền thống đã mở rộng dịch vụ số, tạo ra mô hình kết hợp giữa chi nhánh vật lý và nền tảng số toàn diện (ứng dụng ngân hàng, website).

Mô hình này phù hợp với những khách hàng muốn có cả dịch vụ trực tiếp lẫn sự tiện lợi của công nghệ số khi mở tài khoản ngân hàng vật lý tại Singapore.

Ví dụ: DBS Digibank, OCBC Digital, UOB Mighty.

5. Đâu là sự khác biệt giữa ngân hàng số, tổ chức thanh toán và ngân hàng vật lý

5.1. Sự khác biệt giữa ngân hàng số và ngân hàng vật lý

| Ngân hàng số (Digital banks) | Ngân hàng vật lý (Traditiona banks) | |

| Hình thức hiện diện | 100% online | Chi nhánh vật lý, các app, website để sử dụng |

| Chi phí | Thấp hơn ngân hàng vật lý | Phí giao dịch và duy trì tài khoản cao hơn |

| Giấy phép | MAS Digital Full or Wholesale License | Full, Qualifying Full, or Wholesale Bank License |

| Hỗ trợ khách hàng | 100% Online | Gặp mặt trực tiếp hoặc Online |

| Quy trình mở tài khoản | Online | Gặp mặt trực tiếp hoặc Online |

| Tỷ lệ mở tài khoản | Cao, dành cho công dân Singapore hoặc người nước ngoài đủ điều kiện | Phụ thuộc vào từng ngân hàng và hồ sơ người nộp đơn |

| Dịch vụ cung cấp | Tài khoản cá nhân/doanh nghiệp cơ bản, vay vốn, đầu tư hạn chế | Đa dạng dịch vụ bao gồm đầu tư phức tạp |

5.2. Sự khác biệt giữa ngân hàng số và tổ chức thanh toán

| Ngân hàng số (Digital banks) | Tổ chức thanh toán (Payment institution) | |

| Hình thức hiện diện | 100% online | 100% online |

| Giấy phép | Digital Full or Digital Wholesale License | Major Payment Institutions License |

| Dịch vụ cốt lõi | Toàn diện: tài khoản ngân hàng, vay vốn, đầu tư cơ bản | Chuyên biệt: thanh toán, đổi ngoại tệ, quản lý chi phí |

| Tín dụng & Đầu tư | Có đối với ngân hàng kỹ thuật số được cấp phép | Không có dịch vụ vay vốn hay tín dụng |

| Mở tài khoản | Đăng ký online | Đăng ký online |

Mặc dù cả tổ chức tài chính và ngân hàng kỹ thuật số đều hoạt động hoàn toàn trực tuyến, hai loại hình này phục vụ những vai trò khác nhau:

- Giấy phép: Tổ chức thanh toán có thể không được cấp phép hoặc hoạt động dưới giấy phép Tổ chức Thanh toán Lớn, vốn giới hạn phạm vi hoạt động chủ yếu ở dịch vụ thanh toán. Trong khi đó, ngân hàng kỹ thuật số tại Singapore yêu cầu giấy phép Ngân hàng Đầy đủ hoặc Bán buôn, cho phép cung cấp dịch vụ toàn diện hơn.

Dịch vụ: Tổ chức thanh toán tập trung vào các dịch vụ chuyên biệt như thanh toán xuyên biên giới, tài khoản doanh nghiệp và quản lý chi phí. Ngân hàng kỹ thuật số cung cấp danh mục dịch vụ rộng hơn tương tự ngân hàng truyền thống, bao gồm cả vay vốn và sản phẩm đầu tư.

6. 4 ngân hàng số tại Singapore Doanh nghiệp nên biết

Để giúp Doanh nghiệp hiểu rõ các ngân hàng số tại Singapore, chuyên gia tư vấn ngân hàng tại Global Link Asia Consulting (GLAC) đã tạo bảng so sánh sau để giúp Doanh nghiệp hiểu

| Tiêu chí | GXS Bank | MariBank |

| Loại giấy phép | Digital Full Bank (DFB) | Digital Full Bank (DFB) |

| Công ty mẹ | Grab Holdings & Singtel | Sea Limited |

| Dịch vụ phổ biến | GXS Savings Account, GXS FlexiLoan, GXS Biz Account | Mari Savings Account, Mari Business Account, Mari Business Loan |

| Điều kiện | Công dân Singapore, thường trú nhân Singapore | Công dân Singapore, thường trú nhân Singapore |

7. GLAC hỗ trợ Doanh nghiệp mở tài khoản ngân hàng tại Singapore như thế nào

Với nhiều năm kinh nghiệm làm việc trực tiếp cùng các ngân hàng lớn tại Singapore, Global Link Asia Consulting vinh dự nhận được Valued Partner Award – chứng nhận đối tác uy tín từ ngân hàng Singapore.

Global Link Asia Consulting cam kết cung cấp dịch vụ tư vấn chuyên nghiệp, trọn gói và hiệu quả, giúp khách hàng mở tài khoản ngân hàng cá nhân tại Singapore một cách dễ dàng và nhanh chóng.

Global Link Asia Consulting sẽ hỗ trợ trong toàn bộ quy trình

- Gợi ý các ngân hàng top đầu tại Singapore như DBS, OCBC, UOB, đáp ứng nhu cầu bảo mật, uy tín và thuận tiện giao dịch quốc tế;

- Kiểm tra và hỗ trợ chuẩn bị đầy đủ các giấy tờ cần thiết để tăng tỷ lệ phê duyệt tài khoản;

- Liên hệ và đặt lịch phỏng vấn với đại diện ngân hàng, đảm bảo quy trình diễn ra suôn sẻ;

- Theo dõi mở tài khoản ngân hàng cá nhân cho khách hàng (ngân hàng vật lý, ngân hàng số) tại Singapore;

- Hỗ trợ mở cho tới khi thành công.

Bên cạnh việc mở tài khoản ngân hàng cá nhân tại Singapore, Global Link Asia Consulting còn hỗ trợ doanh nghiệp:

- Tư vấn và hỗ trợ thành lập công tại Singapore, tư vấn chọn lựa tiểu bang phù hợp;

- Tư vấn các phương án tối ưu khi kinh doanh và vận hành để công ty có thể phát triển bền vững;

- Hỗ trợ đăng ký các loại giấy phép kinh doanh, cho thuê địa chỉ văn phòng tại Singapore;

- Hỗ trợ mở, xác thực, quản lý, liên kết Stripe, PayPal Business, Payoneer,v.v để tài khoản có độ trust cao;

- Hỗ trợ mở tài khoản ngân hàng vật lý, ngân hàng điện tử cho Công ty nước ngoài đủ điều kiện, hỗ trợ làm việc với Google, Facebook;

- Chuẩn bị báo cáo thuế, báo cáo tài chính theo đúng chuẩn mực kế toán Singapore.

8. FAQs về các ngân hàng số tại Singapore

Ngân hàng số tại Singapore tuân thủ các tiêu chuẩn an toàn và quy định nghiêm ngặt tương tự ngân hàng truyền thống.

Các ngân hàng này chịu sự quản lý của Cơ quan Tiền tệ Singapore (MAS) và áp dụng các biện pháp bảo mật tiên tiến như mã hóa dữ liệu và giám sát gian lận.

Việc quản lý tài khoản ngân hàng doanh nghiệp số rất đơn giản.

Doanh nghiệp chỉ cần tải ứng dụng của ngân hàng hoặc truy cập website của ngân hàng, đăng nhập bằng thông tin tài khoản doanh nghiệp, rồi vào bảng điều khiển để xem số dư, thực hiện chuyển tiền, xử lý hóa đơn và quản lý bảng lương.

Cả Ngân hàng Kỹ thuật số Đầy đủ (DFB) và Ngân hàng Kỹ thuật số Bán buôn (DWB) đều cung cấp dịch vụ vay vốn doanh nghiệp và nhiều dịch vụ tài chính khác dành cho doanh nghiệp.

Tính đến năm 2026, Singapore có 5 ngân hàng kỹ thuật số được MAS cấp phép hoạt động.

Global Link Asia Consulting là chuyên gia tư vấn tiên phong với hơn 10 năm kinh nghiệm, là đối tác tin cậy đồng hành cùng hơn 750 doanh nghiệp phát triển chuyên nghiệp và tạo sự đột phá trên thị trường quốc tế.

Global Link Asia Consulting chuyên tư vấn chiến lược và hỗ trợ thành lập công ty tại hơn 10 quốc gia khác nhau, cung cấp các dịch vụ hỗ trợ vận hành trọn gói từ A - Z, bao gồm:

- Tư vấn chiến lược và thành lập công ty tại hơn 10 quốc gia trên thế giới như Singapore, Hồng Kông, Mỹ, Úc, Thái Lan, Malaysia và các quốc gia Offshore như BVI, Belize, Seychelles, v.v.

- Tư vấn mở tài khoản ngân hàng cá nhân và tài khoản ngân hàng doanh nghiệp, cổng PayPal và Stripe tại Singapore, Hồng Kông, Mỹ.

- Tư vấn thuế, chuẩn bị báo cáo tài chính SFRS, IFRS, tờ khai thuế TNDN, VAT/GST v.v.

- Cung cấp các dịch vụ hỗ trợ sau thành lập như:

- Thuê địa chỉ văn phòng;

- Hợp pháp hóa lãnh sự nước ngoài;

- Đăng ký bảo hộ nhãn hiệu, patent tại Singapore, Mỹ;

- Đăng ký Giấy phép làm việc tại Singapore, Hồng Kông;

- Thiết kế website, số sim quốc tế;

- Đăng ký DUNS, Apply Developer, chứng chỉ ESG toàn cầu.

Hơn 10 năm kinh nghiệm, đội ngũ chuyên gia 5-25 năm kinh nghiệm với các chứng chỉ chuẩn quốc tế, đối tác trực tiếp OCBC, UOB, DBS, PayPal, Stripe và bề dày hỗ trợ hơn 750 khách hàng thuộc nhiều lĩnh vực và quy mô, Global Link Asia Consulting tự hào cam kết cung cấp dịch vụ chuyên nghiệp, đúng luật, minh bạch, không chi phí ẩn, đồng hành cùng doanh nghiệp phát triển đột phá và vững bền.

Bài viết trên được Global Link Asia Consulting Pte. Ltd. biên soạn và đăng trực tiếp vào website Global Link Asia Consulting lần đầu vào ngày 13 tháng 11 năm 2024. Bài viết, nhãn hiệu và hình ảnh đi kèm đã được Global Link Asia Consulting đăng ký sở hữu trí tuệ, thuộc sở hữu trí tuệ và bản quyền của Globlal Link Asia Consulting Pte. Ltd. Vui lòng không sao chép dưới mọi hình thức trừ trường hợp được đồng ý bằng văn bản của Global Link Asia Consulting Pte. Ltd.