🎧 Nghe bài viết này

Doanh nghiệp không không rõ cách thuế thu nhập cá nhân ở Mỹ hoạt động như thế nào?

Đây là tình huống phổ biến của rất nhiều chủ doanh nghiệp nước ngoài mở công ty tại Mỹ. Công ty vận hành ổn định, cho đến khi nhận công văn từ IRS yêu cầu làm rõ nghĩa vụ thuế cá nhân của cổ đông, giám đốc và nhân sự chủ chốt.

Lúc này, doanh nghiệp mới vội vã đi tìm chuyên gia thuế, tra cứu quy định, học cách tính toán và báo cáo theo đúng yêu cầu của IRS. Nếu không nắm rõ nguyên tắc của thuế thu nhập cá nhân ở Mỹ ngay từ đầu, Doanh nghiệp rất dễ rơi vào thế bị động.

Vì vậy, bài viết sau của Global Link Asia Consulting, với đúc kết từ các chuyên gia thuế kế toán Mỹ, sẽ giúp Doanh nghiệp hiểu nền tảng thuế thu nhập cá nhân tại Mỹ và tránh sai sót ngay từ đầu.

Lưu ý:

Thuế thu nhập cá nhân ở Mỹ là một phạm trù rất rộng lớn, với rất nhiều quy định tùy tình huống, người nộp thuế, tình huống đóng thuế, tiểu bang, công việc và loại thuế.

Bài viết sau của Global Link Asia Consulting sẽ chỉ tập trung vào các kiến thức nền tảng khai quát nhất và chủ yếu phần thuế thu nhập liên bang.

Nếu Doanh nghiệp càn sự hỗ trợ về thuế, Global Link Asia Consulting sẽ là bạn đồng hành đắc lực giúp Doanh nghiệp hiểu rõ và tuân thủ luật thuế bền vững.

1. Thuế thu nhập cá nhân ở Mỹ là gì?

Theo định nghĩa của cơ quan thuế Mỹ IRS,

Thuế thu nhập cá nhân ở Mỹ (Personal Income Tax) là loại thuế mà cá nhân phải nộp cho chính phủ Mỹ dựa trên tổng thu nhập kiếm được trong một năm tài chính.

Đặc biệt, hệ thống thuế Mỹ sử dụng nguyên tắc “toàn cầu”.

Công dân Mỹ hay thường trú nhân ở Mỹ phải khai báo và nộp thuế cho toàn bộ thu nhập trên toàn thế giới về cho IRS, bất kể thu nhập đó có được tại quốc gia nào.

Thu nhập khai báo có thể thay đổi tùy theo luật tránh đánh thuế 2 lần giữa Mỹ và các quốc gia (Double Tax Avoidance Agreement (“DTA”)).

Ngoài ra, Hệ thống thuế thu nhập cá nhân ở Mỹ hoạt động theo nguyên tắc tự khai báo (self-assessment).

Người nộp thuế có trách nhiệm tự tính toán, khai báo và nộp thuế đúng hạn.

IRS (Internal Revenue Service) là cơ quan chịu trách nhiệm thu thuế và kiểm tra tính chính xác của các tờ khai thuế.

Ví dụ: Anh chủ doanh nghiệp mở công ty tại Mỹ, với mức lương là $100,000/năm, và có thu nhập từ cho thuê nhà tại Châu Âu $20,000/năm.

Mặc dù đang sống và làm việc tại Châu Âu, anh chủ doanh nghiệp vẫn phải khai báo tổng thu nhập $120,000 trong tờ khai thuế Mỹ.

Tuy nhiên, anh có thể áp dụng chính sách Miễn thu nhập từ nước ngoài ( Foreign Earned Income Exclusion) để loại trừ một phần thu nhập làm việc ở nước ngoài và Tín dụng thuế ngoại (Foreign Tax Credit) để tránh đánh thuế 2 lần.

2. Mỹ có bao nhiêu loại thuế thu nhập cá nhân?

Mỹ có 2 loại thuế thu nhập cá nhân chính Doanh nghiệp cần nắm. Đó chính là thuế thu nhập cá nhân liên bang (Federal Personal Income Tax) và thuế thu nhập cá nhân tiểu bang (State Personal Income Tax).

Dù đều là thuế cá nhân nhưng 2 loại thuế này hoàn toàn khác nhau bởi rất nhiều yếu tố như cơ quan quản lý, quy định tiểu bang, cách tính thuế.

| Thuế thu nhập cá nhân liên bang. | Thuế thu nhập cá nhân tiểu bang. | |

| Cơ quan quản lý. | Cơ quan thuế trung ương của Mỹ (IRS). | Cơ quan thuế từng tiểu bang. Ví dụ: California có Franchise Tax Board (FTB), New York có Department of Taxation and Finance. |

| Mức thuế suất (Thay đổi theo năm và luật thuế mới nhất). | Thuế liên bang có 7 khung thuế suất từ 10% đến 37%. | Một số bang áp dụng thuế suất cố định (flat tax) như Illinois (4,95%) Colorado (4,4%). Một số bang như California (từ 1% đến 13.3%) hay NewYork (từ 4% đến 10.9%) áp dụng thuế lúy tính. |

| Cơ sở tính thuế. | Áp dụng cho thu nhập toàn cầu. | Chỉ áp dụng cho thu nhập có nguồn gốc từ bang đó hoặc theo luật Nexus (Hiện diện vật lý và hiện diện kinh tế tại bang). |

Thuế thu nhập cá nhân chỉ là một phần trong hệ thống thuế tại Mỹ.

Đối với Chủ sở hữu LLC, Partnership, S-Corp (thu nhập chuyển thẳng sang cá nhân (pass-through)), việc hiểu đầy đủ các nghĩa vụ thuế là điều cần thiết để tránh rủi ro tuân thủ.

Tìm hiểu ngay bài viết Top 5 loại thuế công ty Mỹ cần nộp để hiểu rõ Doanh nghiệp phải nộp những loại thuế nào và những lưu ý quan trọng nhằm hạn chế rủi ro về thuế tại Mỹ.

3. Ai phải đóng thuế thu nhập cá nhân tại Mỹ?

Nhìn chung, cá nhân đóng thuế thu nhập sẽ thuộc 1 trong 3 diện sau:

Tất cả công dân Mỹ và thường trú nhân (Green Card holder) đều có nghĩa vụ nộp thuế thu nhập cá nhân cho thu nhập toàn cầu, bất kể họ sinh sống tại đâu trên thế giới.

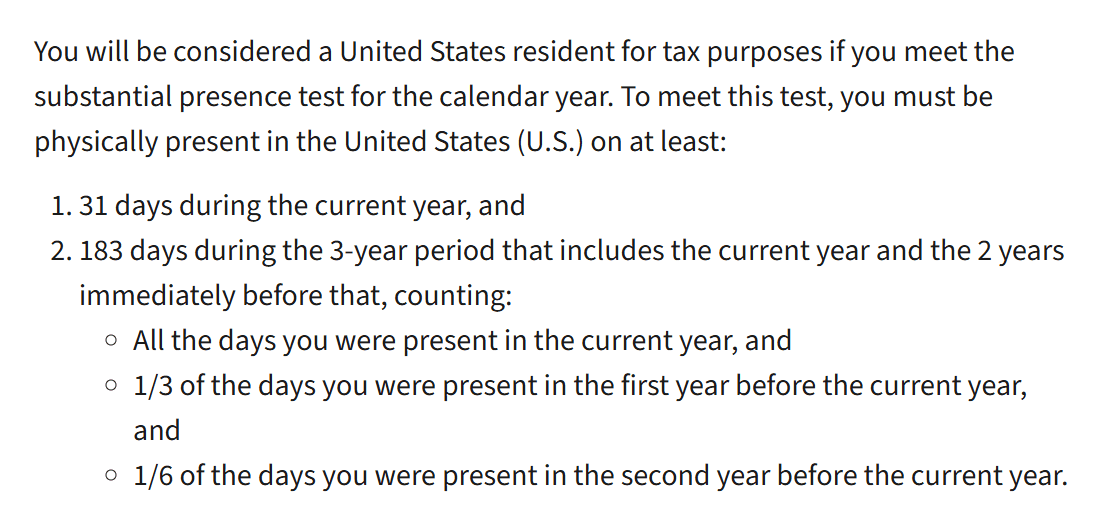

Người nước ngoài được coi là cư trú về mặt thuế (Resident Alien) nếu họ đáp ứng một trong hai tiêu chí: thông qua Green Card Test hoặc Substantial Presence Test.

Ghi chú từ cục thuế về đặc điểm cá nhân cư trú đóng thuế

Ghi chú từ cục thuế về đặc điểm cá nhân cư trú đóng thuế

Một người được coi là cư trú thuế nếu đáp ứng cả hai điều kiện sau:

Có mặt tại Mỹ ít nhất 31 ngày trong năm hiện tại.

Có mặt tại Mỹ ít nhất 183 ngày trong chu kỳ 3 năm (năm hiện tại và 2 năm trước), tính theo công thức:

- Toàn bộ số ngày trong năm hiện tại;

- 1/3 số ngày trong năm trước đó;

- 1/6 số ngày trong năm thứ hai trước đó.

Ví dụ: Cổ đông công ty tư vấn du học thường xuyên bay qua Mỹ để làm việc với các trường học tại đây với lịch trình như sau:

- 2024: 120 ngày;

- 2023: 90 ngày;

- 2022: 60 ngày;

- 120 + (90 × 1/3) + (60 × 1/6) = 120 + 30 + 10 = 160 ngày.

Vì 160 < 183 và anh cổ đông có mặt 120 ngày > 31 ngày trong 2024, nên cổ đông này không đáp ứng Substantial Presence Test và không bị coi là cư trú thuế.

Người nước ngoài không cư trú (Non-resident Alien) chỉ phải nộp thuế cho thu nhập có nguồn gốc từ Mỹ.

Nếu chủ doanh nghiệp là cổ đông, giám đốc hoặc nhân viên của công ty Mỹ, chủ công ty sẽ phải đóng thuế vì thu nhập có phát sinh từ công ty Mỹ hoặc doanh thu từ thị trường Mỹ.

Đây thường là các chủ doanh nghiệp sinh sống ở nước ngoài thành lập công ty tại Mỹ.

4. Khi nào cần đóng thuế cá nhân ở Mỹ?

Doanh nghiệp sẻ phải khai và nộp thuế thu nhập cá nhân ở Mỹ nếu thuộc trong các diện được quy định của cục thuế IRS.

Dù thuộc trường họp nào, Doanh nghiệp cũng phải chuẩn bị tờ khai và khai báo đúng hạn và nộp đúng số tiền thuế yêu cầu theo từng năm.

- Hạn nôp tờ khai thuế Ngày 15 tháng 4 năm tiếp theo (hoặc ngày làm việc tiếp theo nếu rơi vào cuối tuần/lễ). Ví dụ: Thuế năm 2024 sẽ khai báo vào 15/4 năm 2025;

- Gia hạn nộp tờ khai đến 15 tháng 10 bằng cách nộp Form 4868;

- Đóng đủ số tiền thuế từng năm.

Đối với các Doanh nghiệp mở công ty dạng hơp danh tại Mỹ hay S-Corp (Công ty phải đóng thuế thu nhập cá nhân thay cho thuế thu nhập doanh nghiệp)

- Các loại hình như Partnership (đa thành viên LLCs) hoặc S-Corp: hạn chót nộp tờ khai là 15/3;

- Có thể gia hạn 6 tháng (đến 15/9) bằng Form 7004.

Nhìn chung, đây là 3 trường hợp phổ biến nhất.

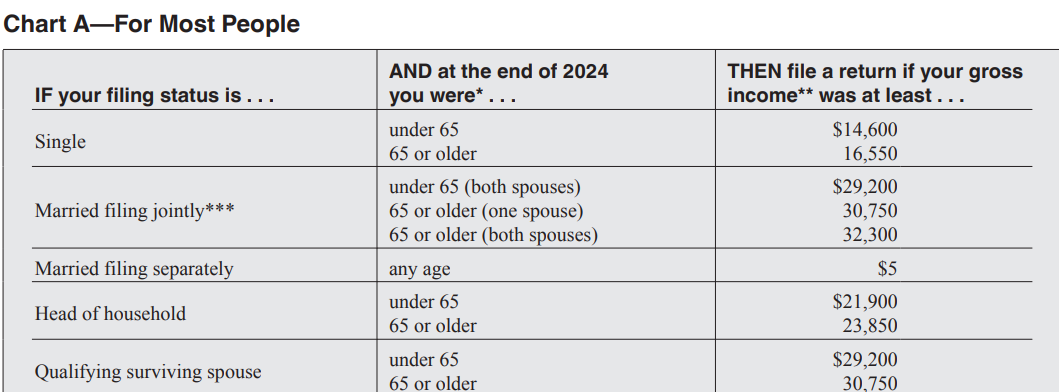

- Ngưỡng thu nhập tối thiểu theo từng nhóm đối tượng theo quy định Khung A - For Most People;

- Ảnh hưởng của tình trạng phụ thuộc theo khung B - For Children and Other Dependents;

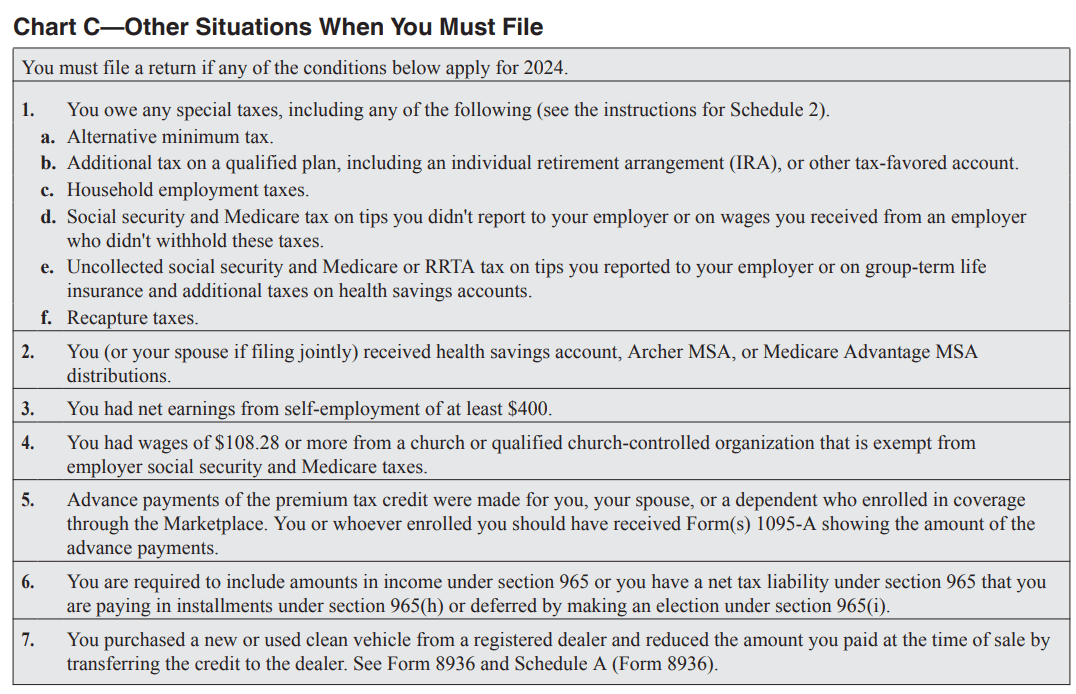

- Thu nhập tự kinh doanh từ $400, nợ thuế, theo khung C- Other Situations Where You Must File;

5. Hiểu thế nào về hệ thống thuế Mỹ liêng bang cho cá nhân?

Hệ thống thuế thu nhập cá nhân Mỹ liên bang áp dụng thuế suất lũy tiến.

Hệ thống này chia thu nhập thành các khung thuế (tax brackets) khác nhau, mỗi khung có một mức thuế suất riêng.

Hiện nay, thuế liên bang Mỹ cho cá nhân có 7 mức thuế bao gồm 10%, 12%, 22%, 24%, 32%, 35% và 37%.

Ví dụ: Chị Hanna, có thu nhập chịu thuế (taxable income) là $80,000 năm 2024. Cách tính thuế như sau:

- Khung 10%: $11,000 × 10% = $1,100;

- Khung 12%: ($44,725 - $11,000) × 12% = $33,725 × 12% = $4,047;

- Khung 22%: ($80,000 - $44,725) × 22% = $35,275 × 22% = $7,761;

- Tổng thuế phải nộp: $1,100 + $4,047 + $7,761 = $12,908.

5.1. Tình trạng hôn nhân có ảnh hưởng đến mức thuế suất?

Tình trạng hôn nhân có ảnh hưởng đến mức thuế suất mà cá nhân phải áp dụng.

IRS phân chia người nộp thuế thành các nhóm khác nhau dựa trên tình trạng hôn nhân: Single (độc thân), Married Filing Jointly (vợ chồng khai thuế chung), Married Filing Separately (vợ chồng khai riêng), Head of Household (chủ hộ), và Qualifying Widow(er) (góa phụ/góa chồng đủ điều kiện).

Mỗi nhóm có khung thuế suất và mức khấu trừ chuẩn khác nhau.

5.2. Khung thuế suất liên bang 2025 mới nhất.

Dưới đây là bảng thuế thu nhập cá nhân liên bang tại Mỹ cho năm thuế 2025 (áp dụng khi khai thuế vào năm 2026), được trình bày theo ngưỡng thu nhập và tình trạng khai thuế.

Tình trạng hôn nhân (độc thân, gia đình) và thu nhập chịu thuế trong năm ngoái sẽ quyết định mức thuế chủ doanh nghiệp phải đóng.

| Thuế suất. | Độc thân. | Vọ/Chồng khai thuế riêng biệt. | Vợ chồng khai chung. | Chủ hộ (head of household). |

| 10%. | Đến $11,925. | Đến $11,925. | Đến $23,850. | Đến $17,000. |

| 12%. | Trên $11,925 đến $48,475. | Trên $11,925 đến $48,475. | Trên $23,850 đến $96,950. | Trên $17,000 đến $64,850. |

| 22%. | Trên $48,475 đến $103,350. | Trên $48,475 đến $103,350. | Trên $96,950 đến $206,700. | Trên $64,850 đến $103,350. |

| 24%. | Trên $103,350 đến $197,300. | Trên $103,350 đến $197,300. | Trên $206,700 đến $394,600. | Trên $103,350 đến $197,300. |

| 32%. | Trên $197,300 đến $250,525. | Trên $197,300 đến $250,525. | Trên $394,600 đến $501,050. | Trên $197,300 đến $250,525. |

| 35%. | Trên $250,525 đến $626,350. | Trên $250,525 đến $626,350. | Trên $501,050 đến $751,600. | Trên $250,525 đến $626,350. |

| 37%. | Trên $626,350. | Trên $375,800. | Trên $751,600. | Trên $626,350. |

6. Có các khoản ưu đãi thuế nào dành cho cá nhân đóng thuế ở Mỹ?

Ở Mỹ, cá nhân đóng thuế có thể được hưởng một số ưu đãi thuế quan trọng dưới 2 hình thức chính: khấu trừ thuế (deductions) và tín dụng thuế (tax credits).

Tùy vào từng ttình huống và chính sách hỗ trợ của chính phủ, chủ doanh nghiệp sẽ áp dụng ưu đãi phù hợp.

6.1. Khấu trừ thuế (Deductions).

Khấu trừ thuế giúp giảm phần thu nhập phải chịu thuế, từ đó giảm số tiền thuế Doanh nghiệp phải đóng.

Mỹ có ba loại khấu trừ chính:

- Khấu trừ tiêu chuẩn (Standard deductions);

Đây là mức khấu trừ cố định mà Doanh nghiệp có thể chọn mà không cần kê khai chi tiết các khoản chi phí.

Năm 2024, mức khấu trừ tiêu chuẩn là $14,600 cho người độc thân và $29,200 cho vợ chồng khai thuế chung.

Doanh nghiệp chỉ cần điền vào dòng 40 của mẫu 1040 là được.

- Khấu trừ liệt kê (itemized deductions);

Nếu Doanh nghiệp có nhiều khoản chi đủ điều kiện, Doanh nghiệp có thể liệt kê thay vì chọn khấu trừ tiêu chuẩn.

Điều này yêu cầu nộp thêm mẫu Schedule A.

Các khoản phổ biến bao gồm: lãi vay mua nhà, và các khoản quyên góp từ thiện.

Tuy nhiên, nếu tổng các khoản này thấp hơn mức khấu trừ tiêu chuẩn, Doanh nghiệp nên chọn khấu trừ tiêu chuẩn để tiết kiệm thuế.

- Khấu trừ bên ngoài (above-the-line deductions);

Đây là những khoản khấu trừ được áp dụng trước khi tính thu nhập chịu thuế, thường nằm ở dòng 23–35 trên mẫu 1040.

Một số ví dụ thường gặp gồm: lãi vay sinh viên, đóng góp vào quỹ hưu trí IRA, hoặc khấu trừ thuế tự doanh.

Các khoản này thường cần thêm tài liệu chứng minh.

6.2. Tín dụng thuế (Tax credits).

Tín dụng thuế giúp chủ doanh nghiệp giảm trực tiếp số tiền thuế phải nộp (thậm chí có thể được hoàn lại nếu cá nhân nộp thừa). Một số tín dụng thuế phổ biến bao gồm:

- Earned Income Tax Credit (EITC) – cho người có thu nhập thấp;

- Child Tax Credit – trị giá đến $2,000 cho mỗi trẻ em đủ điều kiện;

- Child and Dependent Care Credit – dành cho chi phí chăm sóc con hoặc người phụ thuộc;

- Foreign Tax Credit – cho thuế đã đóng ở nước ngoài;

- American Opportunity Tax Credit và Lifetime Learning Credit – dành cho chi phí học đại học.

7. Hướng dẫn dễ hiểu chuẩn bị tờ khai thuế thu nhập cá nhân ở Mỹ (+ Tip từ chuyên gia)

Việc khai thuế không còn là nỗi lo nếu doanh nghiệp chuẩn bị đầy đủ và thực hiện đúng quy trình.

Global Link Asia Consulting chuẩn bị sẵn quy trình chuẩn dưới đây để chủ doanh nghiệp có thể tự tin hoàn thành nghĩa vụ thuế một cách chính xác và hiệu quả nhất.

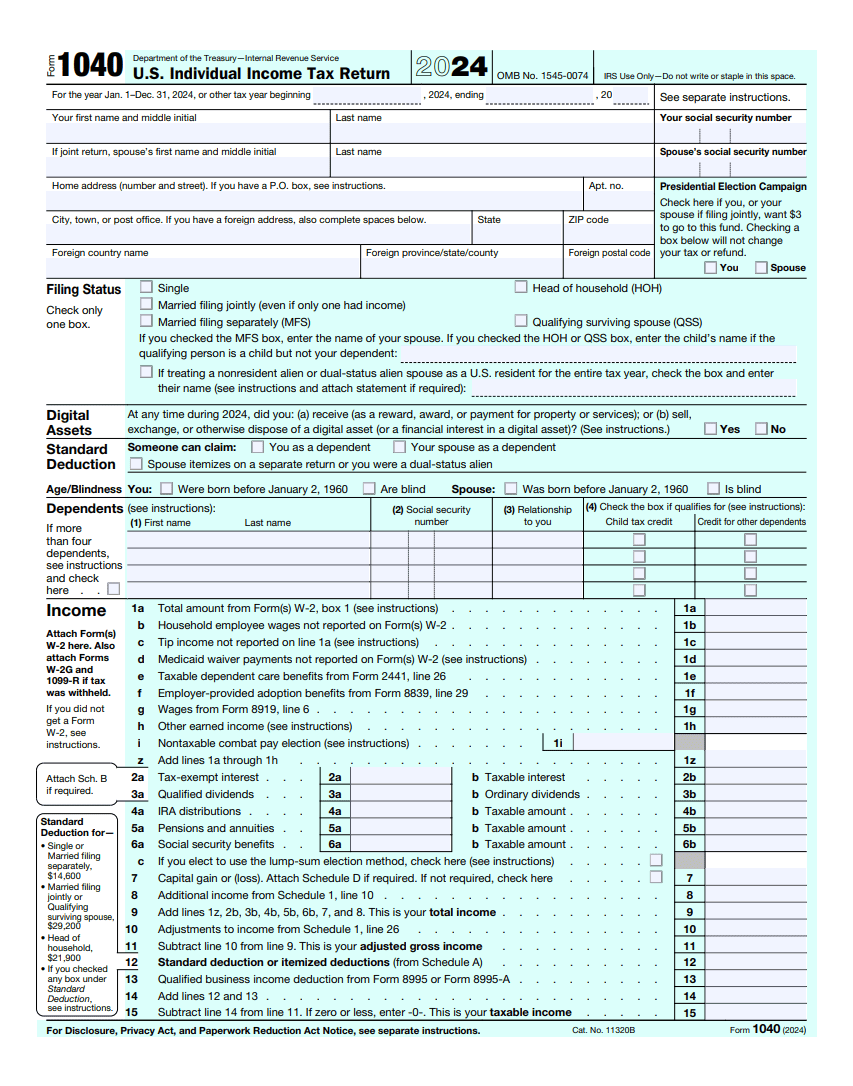

Nên dùng mẫu khai báo thuế nào?

Cá nhân khai báo thuế tại Mỹ dùng mẫu khai báo thuế 1040. Mỗi năm, IRS sẽ cung cấp 1 form mẫu 1040 mới.

Ngoài ra, tờ khai mẫu 1040 cũng cần đính kèm mẫu Schedule C cho chủ Doanh nghiệp có thu nhập từ kinh doanh.

Ví dụ về mẫu form khai thuế 1040 Mỹ cho năm 2024.

7.1. Tại sao Global Link Asia Consulting khuyên Doanh nghiệp nên lập kế hoạch thuế từ đầu năm?

Nhiều chủ doanh nghiệp chỉ nghĩ đến thuế khi đến mùa khai thuế, nhưng đây là sai lầm lớn.

Việc lập kế hoạch thuế xuyên suốt cả năm sẽ giúp Doanh nghiệp tiết kiệm thời gian, giảm căng thẳng, nộp tờ khai chính xác và tiền thuế chính xác và quan trọng nhất là nhận được tiền hoàn thuế nhanh hơn.

Nếu không, IRS sẽ thẩm định tài khoản chéo với các bên và có chế tài nghiêm khắc cho các tài khoản đóng thiếu tiền thuế.

Ví dụ, chủ công ty làm việc vơi Global Link Asia Consulting, bên cạnh công việc chính làm IT cho công ty Mỹ, cũng kinh doanh 1 shop bán hàng thủ công cùng gia đình trên sàn Etsy.

Vì sàn Etsy cũng có chính sách khai thuế với tờ form 1099-K, vì vậy, IRS sẽ check chéo các tờ đơn, người khai nhận giữa thu nhập của chủ công ty và thu nhập khác từ sàn Etsy để từ đó xác định anh chủ chưa khai thuế đầy đủ thu nhập từ nguồn Etsy.

Vì vậy Global Link Asia Consulting đã hỗ trợ anh làm việc với cục thuế IRS để khai đủ số tiền thuế còn thiếu.

Hãy bắt đầu ngay từ bây giờ với quy trình 7 bước cụ thể dưới đây:

7.2. Cần chuẩn bị gì để khai báo thuế chính xác?

Nhằm đảm bảo Doanh nghiệp chuẩn bị và khai thuế chính xác, chuyên gia thuế của Global Link Asia Consulting gửi tới Doanh nghiệp các tips sau:

Tạo hệ thống lưu trữ thông tin thuế hiệu quả.

Doanh nghiệp nên chuẩn bị sẵn folder trên máy tính, điện thoại dành riêng cho việc khai thuế,

- Tạo thư mục riêng cho từng năm thuế;

- Phân loại tài liệu theo loại: thu nhập, chi phí, tín thuế, khấu trừ;

- Lưu trữ cả bản cứng và bản điện tử.

Lưu trữ tài liệu quan trọng.

- Biên lai và hóa đơn chứng minh chi phí;

- Sổ sách thu chi từng năm;

- Bản sao tờ khai thuế đã nộp.

Ghi nhận các sự kiện quan trọng.

Các sự kiện quan trọng sẽ ảnh hưởng trực tiếp với cách cá nhân khai báo thuế. Vì vậy, chủ doanh nghiệp cần lưu ý ghi chú lại các sự kiện sau để tính thuế chính xác:

- Chuyển nhà sang tiểu bang khác: Thay đổi thuế tiểu bang và các khoản khấu trừ;

- Kết hôn hoặc ly hôn: Thay đổi hoàn toàn tình trạng nộp thuế và các quyền lợi;

- Có con: Áp dụng các ưu đãi thuế dành riêng cho gia đình;

- Nghỉ hưu: Thay đổi nguồn thu nhập và cách thức nộp thuế;

- Mở công ty kinh doanh: Thay đổi cách thức tính thuế (Mở công ty riêng hay tự kinh doanh - Self employed).

7.3. Quy trình chuẩn bị và khai báo thuế hoàn chỉnh.

Trước khi làm bất cứ điều gì, chủ doanh nghiệp cần xác định rõ liệu mình có bắt buộc phải nộp thuế hay không. Đây là bước đầu tiên và quan trọng nhất.

Doanh nghiệp có thể xem phần Khi nào cần đóng thuế cá nhân ở Mỹ? để biết rõ hiện trạng đóng thuế của bản thân.

Sau khi làm rõ, chủ doanh nghiệp sẽ điền thông tin tương ứng trong mẫu form 1040. Ví dụ, chủ doanh nghiệp sẽ điền vào mục Có gia đình, khai thuế chung, trong form 1040s

Điền tình trạng hôn nhân phù hợp

Ngay sau khi đã xác định rõ bản thân có cần đóng thuế hay không, chủ doanh nghiệp cần thu thập các tài liệu theo 2 nhóm chính sau

Nhóm 1: Thông tin cơ bản của cá nhân đóng thuế.

Thông tin cơ bản không thể thiếu:

- Số An sinh xã hội (SSN) hoặc mã số thuế cá nhân (ITIN) của chủ doanh nghiệp và tất cả người có tên trong tờ khai;

- Số tài khoảnngân hàng để nhận tiền hoàn thuế hoặc thanh toán thuế;

- Thu nhập gộp đã điều chỉnh (AGI) từ tờ khai thuế năm trước;

- Địa chỉ sinh sống hiện tại (phải thông báo cho IRS nếu có thay đổi);

- Mã PIN tự chọn nếu đã nộp hồ sơ điện tử năm trước;

- Mã PIN bảo vệ danh tính (IP PIN) nếu đã nhận được từ IRS.

Điền thông tin cá nhân phù hợp

Để điền thông tin chính xác, Doanh nghiệp sẽ cần đối chiếu, tổng hợp số tiền thuế mình cần đóng và thu nhập, chi tiêu của bản thân.

IRS yêu cầu chủ doanh nghiệp điền thêm các giấy tờ khác để đối tchiếu thông tin, nhằm làm rõ chủ công ty đã nộp đủ thuế hay chưa, và cần hoàn thuế lại bao nhiêu.

Những mẫu này cực kỳ quan trọng và phải được bảo quản cẩn thận.

- W-2: Lương từ nhân viên;

- 1099-K: Thanh toán từ thẻ và sàn thương mại điện tử;

- 1099-NEC: Thu nhập từ công việc tự do và hợp đồng;

- 1099-MISC: Thu nhập khác.

Mẫu thu nhập khác:

- 1099-INT: Lãi suất nhận được;

- 1099-DIV: Cổ tức;

- 1099-R: Phân phối từ quỹ hưu trí;

- 1099-G: Trợ cấp từ chính phủ;

- SSA-1099: Lợi ích An sinh xã hội;

- 1095-A: Bảo hiểm y tế từ thị trường.

Thông tin từ các biểu mẫu trên đây cũng sẽ góp phần làm rõ tổng thu nhập và số tiền thuế cần đóng của cá nhân. Thông tin tài chính sẽ hiển thị rõ trên form mẫu 1040 phần Income.

Tính thu nhập cá nhân và số tiền thuế cần đóng trên Form 1040.

Với tất cả tài liệu đã chuẩn bị và chiến lược tối ưu hóa thuế đã được xác định, Doanh nghiệp có thể bắt đầu quá trình nộp tờ khai.

Hạn chót nộp tờ khai thuế năm 2024 là ngày 15 tháng 4 năm 2025.

Doanh nghiệp có nhiều lựa chọn để nộp thuế, từ miễn phí đến có phí tùy thuộc vào tình hình tài chính và độ phức tạp của tờ khai.

- Free File: AGI ≤ $84.000;

- Free File Fillable Forms: AGI > $84.000;

- Direct File: Nộp trực tiếp với IRS;

- Tình nguyện viên IRS

- Nộp thuế thông qua phần mềm được cấp phép

Nếu không thể hoàn thành tờ khai trước hạn chót, doanh nghiệp có thể xin gia hạn đến ngày 15 tháng 10.

Tuy nhiên, chủ công ty cần lưu ý rằng đây chỉ là gia hạn nộp hồ sơ, không phải gia hạn thanh toán thuế. Số thuế ước tính vẫn phải được thanh toán trước ngày 15 tháng 4 để tránh phạt và lãi.

Việc thanh toán thuế đúng hạn là nghĩa vụ bắt buộc và cần được thực hiện cẩn thận để tránh các khoản phạt không cần thiết.

Thuế phải được thanh toán trước ngày 15 tháng 4, ngay cả khi Doanh nghiệp được gia hạn nộp tờ khai. Đây là điểm quan trọng mà nhiều chủ doanh nghiệp thường nhầm lẫn.

Doanh nghiệp có nhiều cách để thanh toán thuế một cách thuận tiện như

- Thanh toán 1 lần duy nhất thông qua chuyển khoản ngân hàng;

- Thnah toán theo từng thời điểm đối với khoản thuế nộp quá lớn.

Nếu không thể thanh toán đầy đủ số thuế nợ, Doanh nghiệp có thể yêu cầu kế hoạch thanh toán trả góp với IRS (Có bao gồm phát sinh lãi và tiền phạt)

Ngoài ra, Doanh nghiệp đủ điều kiện cũng sẽ nhận tiền hoàn thuế (Refund) khi đã nộp thuế nhiều hơn số thuế thực tế phải nộp trong năm.

IRS cung cấp công cụ "Where's My Refund?" cho phép doanh nghiệp kiểm tra tình trạng hoàn thuế trực tuyến.

Đối với tờ khai nộp điện tử, thông tin sẽ có sẵn sau khoảng 48 giờ. Công cụ này cung cấp thông tin về hoàn thuế của năm hiện tại và 2 năm trước đó.

8. Global Link Asia Consulting sẽ hỗ trợ Doanh nghiệp tuân thủ thuế thu nhập cá nhân như thế nào?

Hiểu đúng về thuế thu nhập cá nhân ở Mỹ là bước quan trọng để Doanh nghiệp bảo vệ tài chính và tận dụng tối đa các ưu đãi hợp pháp.

Từ khấu trừ thuế, tín dụng thuế đến các mẹo khai báo thông minh, Doanh nghiệp không cần trở thành chuyên gia thuế để làm tốt, chỉ cần hiểu đúng và làm đúng từ những điều cơ bản.

Nếu Doanh nghiệp đang cần hỗ trợ khai thuế chính xác cho công ở Mỹ, đội ngũ GLAC luôn sẵn sàng hỗ trợ công ty từng bước, hiệu quả, chính xác và đáng tin cậy.

Global Link Asia Consulting cung cấp các dịch vụ về kế toán và thuế Mỹ trọn gói như sau:

- Tư vấn mô hình đóng thuế phù hợp cho công ty LLC (cá nhân hoặc dưới dạng công ty);

- Tư vấn và cung cấp dịch vụ làm báo cáo tài chính tháng/năm theo chuẩn kế toán Mỹ (USGAAP);

- Tư vấn và license phần mềm kế toán phù hợp cho công ty Mỹ (Tham khảo chi tiết tại Hướng dẫn sử dụng phần mềm kế toán QuickBooks Online cho công ty Mỹ);

- Dịch vụ chuẩn bị tờ khai thuế và nộp tờ khai thuế liên bang tại Mỹ;

- Tư vấn và chuẩn bị tờ khai Sales tax tại Mỹ;

- Tư vấn và hỗ trợ thành lập công ty tại Mỹ;

- Tư vấn và hỗ trợ mở tài khoản ngân hàng tại Mỹ;

- Tư vấn thuế phù hợp với loại hình hoạt động kinh doanh của Doanh nghiệp tại Mỹ;

- Hỗ trợ đăng ký các loại giấy phép kinh doanh tại Mỹ;

- Hỗ trợ đăng ký thuê địa chỉ kinh doanh tại khắp các tiểu bang tại Mỹ mà không cần qua Mỹ. Thủ tục nhanh gọn - chi phí phải chăng;

- Hỗ trợ mở, xác thực, quản lí, liên kết Stripe, Paypal Business, v,v để tài khoản có độ trust cao;

- Chuẩn bị báo cáo tài chính, báo cáo thuế đúng chuẩn mực kế toán Mỹ;

- Tư vấn quy trình, thủ tục, hồ sơ chuẩn bị để đăng ký với các sàn Thương mại điện tử, Walmart,TikTok Shopping.

9. Câu hỏi thường gặp về thuế thu nhập cá nhân ở Mỹ?

Người nước ngoài có thu nhập từ Mỹ bắt buộc phải nộp thuế

Nếu chủ doanh nghiệp là resident alien (thường trú thuế) hoặc non-resident alien (không thường trú), bạn vẫn phải khai thuế thu nhập ở Mỹ.

Quy định chi tiết phụ thuộc vào thời gian lưu trú và loại visa.

Chủ doanh nghiệp tự doanh (self-employed) phải khai toàn bộ thu nhập và tự đóng thuế tự doanh (self-employment tax).

Ngoài ra, chủ doanh nghiệp có thể được khấu trừ các chi phí hợp lý liên quan đến hoạt động kinh doanh như văn phòng tại nhà, phần mềm, chi phí marketing.

Công dân Mỹ và thường trú nhân (green card holders) phải khai báo toàn bộ thu nhập toàn cầu, kể cả thu nhập phát sinh ở nước ngoài.

Tuy nhiên, cá nhân có thể được giảm trừ nhờ Foreign Tax Credit hoặc Foreign Earned Income Exclusion.

Nếu cá nhân dưới ngưỡng cần khai thuế thfi không cần phải khai thuế. Tuy nhiên, người nộp thuế cần lưu ý kiểm tra xem mình có đang nợ các khoản thuế khác với IRS không và khai báo trong đơn thuế cá nhân.

Dưa theo kinh nghiệm hỗ trợ khách hàng, Global Link Asia Consulting ghi nhận 5 trường hơp sau Doanh nghiệp cần tìm kiếm sự hỗ trợ về thuế:

- Có cấu trúc kinh doanh phức tạp;

- Nhiều nguồn thu nhập khác nhau;

- Gặp khó khăn khi xử lý vấn đề với ORS;

- Không chắc chắn về các quy định thuế mới;

- Muốn tối ưu hóa thuế một cách tối đa.

Doanh thu bán hàng trên Amazon có thể được xem là thu nhập cá nhân, tùy vào cấu trúc pháp lý của doanh nghiệp Mỹ hoặc do cá nhân tự kinh doanh nhỏ lẻ:

- Nếu Doanh nghiệp kinh doanh với tư cách cá nhân (sole proprietorship), hoặc theo dạng S-corp hay partnership, thì lợi nhuận từ việc bán hàng trên Amazon được tính là thu nhập cá nhân. Doanh nghiệp cần khai báo khoản này trong Schedule C của mẫu Form 1040;

- Với LLC một thành viên (single-member LLC) chưa đăng ký thuế riêng, thu nhập cũng được xem là thu nhập cá nhân.

Để biết thêm chi tiết về các loại thuế khi bán hàng trên các sàn thương mại điện tử ở Mỹ, Doanh nghiệp hãy tham khảo bài viết sau: Thuế bán hàng trên Amazon các sellers cần lưu ý nắm.

Global Link Asia Consulting cung cấp các dịch vụ về kế toán và thuế Mỹ trọn gói như sau:

- Tư vấn mô hình đóng thuế phù hợp cho công ty LLC (cá nhân hoặc dưới dạng công ty).

- Tư vấn và cung cấp dịch vụ làm báo cáo tài chính tháng/năm theo chuẩn kế toán Mỹ (USGAAP) (Tham khảo chi tiết tại Báo cáo tài chính hằng năm cho công ty Mỹ và những lợi ích không thể bỏ qua).

- Tư vấn và license phần mềm kế toán phù hợp cho công ty Mỹ (Tham khảo chi tiết tại Hướng dẫn sử dụng phần mềm kế toán QuickBooks Online cho công ty Mỹ ).

- Dịch vụ chuẩn bị tờ khai thuế và nộp tờ khai thuế liên bang tại Mỹ.

- Tư vấn và chuẩn bị tờ khai Sales tax tại Mỹ.

Bài viết trên được Global Link Asia Consulting Pte. Ltd. biên soạn và đăng trực tiếp vào website Global Link Asia Consulting lần đầu vào ngày 04 tháng 06 năm 2025. Bài viết, nhãn hiệu và hình ảnh đi kèm đã được Global Link Asia Consulting đăng ký sở hữu trí tuệ, thuộc sở hữu trí tuệ và bản quyền của Globlal Link Asia Consulting Pte. Ltd. Vui lòng không sao chép dưới mọi hình thức trừ trường hợp được đồng ý bằng văn bản của Global Link Asia Consulting Pte. Ltd.