🎧 Nghe bài viết này

Phần lớn chủ doanh nghiệp nước ngoài khi thành lập công ty tại Singapore đều cho rằng kiểm toán chỉ dành cho các tập đoàn lớn. Thực tế, nhận định này chưa chính xác.

Ngược lại, nhiều doanh nghiệp nhỏ lại mặc định rằng công ty mình được miễn kiểm toán. Điều này cũng không hoàn toàn đúng.

Trong quá trình làm việc thực tế, đội ngũ chuyên gia tại Global Link Asia Consulting (GLAC) thường xuyên gặp các giám đốc và chủ doanh nghiệp đang bối rối: liệu công ty có đủ điều kiện được miễn kiểm toán hay không, và rủi ro sẽ là gì nếu không tuân thủ đúng quy định.

Thắc mắc về kiểm toán cho công ty F&B có chi nhánh tại Singapore

Đây cũng là một trong những câu hỏi phổ biến nhất từ các chủ doanh nghiệp khi vận hành công ty tại Singapore.

Trong bài phân tích chuyên sâu dưới đây, được thực hiện bởi chuyên gia thuế – kế toán phụ trách thị trường Singapore của GLAC, phối hợp cùng đối tác là chuyên gia kiểm toán, Doanh nghiệp sẽ hiểu rõ khi nào công ty Singapore cần kiểm toán, và cách tự đánh giá chính xác tình trạng của mình.

1. Kiểm toán tại Singapore theo luật định (ACRA, IRAS) là gì?

1.1. Kiểm toán theo luật Singapore là gì?

Tại Singapore, kiểm toán doanh nghiệp được hiểu là quá trình kiểm tra độc lập và chính thức đối với báo cáo tài chính của công ty, nhằm xác định liệu các báo cáo này có phản ánh “trung thực và hợp lý” (true and fair view) về tình hình tài chính hay không.

Theo Accounting and Corporate Regulatory Authority (“ACRA”), hoạt động kiểm toán được quản lý, và tuân thủ theo Đạo Luật Công ty Singapore (Companies Act), cụ thể là các quy định về kiểm toán và các sửa đổi liên quan. Luật này quy định rõ:

- Khi nào công ty phải bổ nhiệm kiểm toán viên;

- Quyền hạn và trách nhiệm của kiểm toán viên;

- Doanh nghiệp nào đủ điều kiện được miễn kiểm toán;

- Trách nhiệm của giám đốc trong việc lập báo cáo tài chính.

Luật kiểm toán theo Đạo Luật Công ty Singapore

Từ góc độ thuế, cơ quan quản lý thuế Singapore (Inland Revenue Authority of Singapore (“IRAS”)) dựa vào báo cáo tài chính chính xác để kiểm tra và xác định thuế phải nộp của công ty

1.2. Kiểm toán viên là gì?

Kiểm toán viên là nhân sự, công ty hỗ trợ kiểm tra độc lập và đưa ra ý kiến về việc liệu báo cáo tài chính:

- Có tuân thủ các chuẩn mực kế toán (ví dụ như Singapore Financial Reporting Standards – SFRS);

- Có phản ánh trung thực và hợp lý tình hình tài chính và kết quả hoạt động của công ty.

Báo cáo của kiểm toán viên phải được đính kèm (hoặc ghi nhận chính thức) cùng báo cáo tài chính khi Doanh nghiệp trình bày trước cổ đông trong Đại hội đồng cổ đông thường niên (AGM).

Đây chính là nhân sự/ công ty kiểm toán bắt buộc phải có nếu công ty Singapore cần kiểm toán và quy trình tuyển dụng, làm việc, đều được ghi rõ trong Đạo Luật Công ty Singapore.

Việc công ty Singapore có cần kiểm toán hay không sẽ phụ thuộc vào:

- Quy mô doanh nghiệp;

- Doanh thu;

- Điều kiện miễn kiểm toán.

Phần tiếp theo sẽ giúp Doanh nghiệp xác định rõ công ty mình có thuộc diện bắt buộc kiểm toán hay không.

2. Yêu cầu kiểm toán bắt buộc tại Singapore (Quan trọng)

TheoĐạo Luật Công ty Singapore (Companies Act), tất cả các công ty (trừ khi đủ điều kiện được miễn) đều phải thực hiện kiểm toán bắt buộc hàng năm.

Đây là hình thức kiểm toán:

- Là quá trình kiểm tra độc lập đối với báo cáo tài chính;

- Được thực hiện bởi kiểm toán viên hoặc công ty kế toán có giấy phép;

- Là yêu cầu theo quy định pháp luật (trừ trường hợp được miễn).

Tại Singapore, chỉ các kiểm toán viên hoặc công ty kế toán được phê duyệt bởi Accounting and Corporate Regulatory Authority (ACRA) mới được phép thực hiện kiểm toán cho doanh nghiệp.

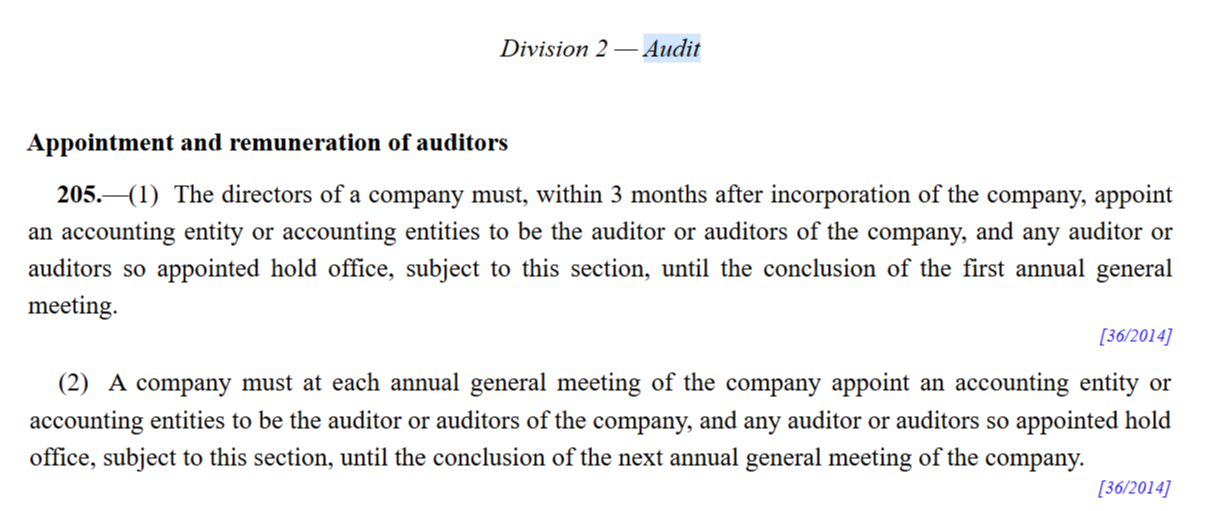

Bên cạnh đó, theo quy định giám đốc Doanh nghiệp có nghĩa vụ:

- Bổ nhiệm ít nhất một đơn vị kiểm toán;

- Thực hiện trong vòng 3 tháng kể từ ngày thành lập công ty.

Sau khi được bổ nhiệm, kiểm toán viên sẽ giữ chức vụ từ thời điểm được bổ nhiệm cho đến khi kết thúc Đại hội đồng cổ đông thường niên (AGM) tiếp theo.

Nếu giám đốc không thực hiện việc bổ nhiệm, 3 trường hợp sau đây sẽ xảy ra

- Bất kỳ cổ đông nào cũng có thể gửi yêu cầu lên ACRA;

- Accounting and Corporate Regulatory Authority có quyền chỉ định kiểm toán viên thay mặt công ty;

- Công ty Singapore sẽ bị phạt do không tuân thủ luật đã định, mức phạt sẽ tùy thuộc mức độ vi phạm của công ty.

3. 3 trường hợp công ty Singapore được miễn kiểm toán

Ngay cả khi Doanh nghiệp đủ điều kiện được miễn kiểm toán, cơ quan ACRA vẫn có thể yêu cầu nộp báo cáo tài chính đã kiểm toán nếu công ty vi phạm các quy định liên quan đến:

- Lưu trữ sổ sách kế toán đầy đủ (Section 199 Companies Act);

- Trình bày báo cáo tài chính tại AGM (Section 201 Companies Act).

Một công ty sẽ được miễn kiểm toán nếu thuộc một trong các trường hợp sau, theo Companies Act quy định:

- Công ty nhỏ (Small company);

- Thành viên của nhóm công ty nhỏ (Small group);

- Công ty không hoạt động (Dormant company) .

3.1. Miễn kiểm toán cho công ty nhỏ (Small Company)

Một công ty được xem là công ty nhỏ nếu:

- Là công ty tư nhân (Private company) trong năm tài chính (Financial year) liên quan; và

- Đáp ứng ít nhất 2 trong 3 tiêu chí trong 2 năm tài chính liên tiếp gần nhất:

| Tiêu chí | Ngưỡng miễn kiểm toán |

| Doanh thu hàng năm | ≤ 10 triệu SGD |

| Tổng tài sản | ≤ 10 triệu SGD |

| Số lượng nhân viên | ≤ 50 |

Ví dụ. chủ doanh nghiệp thành lập công ty Anna Trading Pte. Ltd trong năm 2024 có:

- Doanh thu: 6 triệu SGD;

- Tổng tài sản: 8 triệu SGD;

- Nhân sự: 32 người.

Vì công ty đáp áp ứng cả 3 tiêu chí trong 2 năm liên tiếp, công ty được miễn kiểm toán

3.2. Miễn kiểm toán cho nhóm công ty nhỏ (Small Group)

Nếu Doanh nghiệp thuộc một tập đoàn:

- Bản thân công ty phải là công ty nhỏ và;

- Toàn bộ tập đoàn phải đủ điều kiện là nhóm nhỏ trên cơ sở hợp nhất.

Cụ thể, tập đoàn cần đáp ứng ít nhất 2/3 tiêu chí (cùng ngưỡng như trên) trong 2 năm liên tiếp, dựa trên báo cáo tài chính hợp nhất:

| Tiêu chí | Ngưỡng |

| Tổng tài sản hợp nhất | ≤ 10 triệu SGD |

| Tổng số nhân viên | ≤ 50 |

Ví dụ, một công ty mẹ tại Singapore và 2 công ty con ở Singapore có báo cáo hợp nhất:

- Doanh thu: 9 triệu SGD;

- Tổng tài sản: 11 triệu SGD;

- Nhân sự: 45 người.

Vì công ty đáp áp ứng cả 3 tiêu chí trong 2 năm liên tiếp, công ty được miễn kiểm toán.

3.3. Miễn kiểm toán cho công ty không hoạt động (Dormant Company)

Một công ty được coi là không hoạt động (dormant) nếu:

- Không có giao dịch kế toán kể từ khi thành lập; hoặc;

- Không có giao dịch kể từ cuối năm tài chính trước.

Doanh nghiệp cần lưu ý rằngcCác hoạt động sau không được xem là giao dịch kế toán:

- Bổ nhiệm thư ký công ty;

- Bổ nhiệm kiểm toán viên;

- Duy trì sổ đăng ký công ty;

- Thanh toán phí liên qoan tới chính phủ, nhà nước.

Ví dụ, XYZ Pte. Ltd không phát sinh doanh thu, không có chi phí, không có hoạt động kinh doanh và chỉ thực hiện thanh toán các khoản phí nộp cho Accounting and Corporate Regulatory Authority (ACRA). Do đó, công ty được xem là dormant (không hoạt động) và không bắt buộc phải kiểm toán.

Lưu ý về công ty Dormant khi kiểm toán

Tuy nhiên, ngay khi phát sinh bất kỳ giao dịch kế toán nào (ví dụ: doanh thu, chi phí, trả lương), công ty sẽ không còn là dormant và nghĩa vụ kiểm toán sẽ áp dụng (trừ khi đủ điều kiện miễn theo các tiêu chí khác).

4. Làm thế nào để chọn công ty kiểm toán/kiểm toán viên phù hợp tại Singapore?

Trong trường hợp công ty thuộc diện bắt buộc kiểm toán, việc tìm kiếm và bổ nhiệm một đơn vị kiểm toán phù hợp là yêu cầu bắt buộc để đảm bảo tuân thủ pháp lý.

Tự hào là chuyên gia hỗ trợ đáng tin cậy

Với kinh nghiệm thực tế hỗ trợ doanh nghiệp mở và vận hành công ty tại Singapore, Global Link Asia Consulting tự hào là đối tác đáng tin cậy giúp Doanh nghiệp xử lý toàn bộ quy trình kiểm toán một cách bài bản và đúng chuẩn.

- Kinh nghiệm 10+ năm hỗ trợ doanh nghiệp quốc tế;

- Hỗ trợ làm việc với đối tác kiểm toán uy tín, cấp phép tại Singapore;

- Tư vấn đúng ngay từ đầu để tránh sai sót và chi phí phát sinh;

- Đồng hành xuyên suốt: từ chuẩn bị số liệu, làm việc với kiểm toán, hoàn tất báo cáo.

Nếu Doanh nghiệp mong muốn nghiên cứu, tìm hiểu đơn vị hỗ trợ chuyên nghiệp trên thị trường, chuyên gia GLAC tư vấn Doanh nghiệp hãy đảm bảo rằng công ty kiểm toán, kiểm toán viên ấy đáp ứng 4 tiêu chí sau:

| Tiêu chí | Mô tả | Doanh nghiệp cần kiểm tra gì? |

| Tính pháp lý (Regulatory credibility) | Chỉ các kiểm toán viên/công ty kế toán được cấp phép bởi Accounting and Corporate Regulatory Authority (ACRA) mới được thực hiện kiểm toán bắt buộc |

|

| Mức độ phù hợp ngành & mô hình (Industry & Business Fit) | Mỗi công ty kiểm toán có thế mạnh riêng (SMEs, tập đoàn, holding, startup, ngành đặc thù…) |

|

| Khả năng phối hợp & minh bạch (Responsiveness & Process Transparency) | Quy trình kiểm toán cần rõ ràng, có tổ chức, không gây rối cho doanh nghiệp |

|

| Cấu trúc chi phí (Fee structure) | Chi phí cần minh bạch, tương xứng với độ phức tạp, tránh phát sinh ẩn |

|

5. GLAC hỗ trợ Doanh nghiệp kiểm toán công ty Singapore đúng chuẩn như thế nào?

Đến đây, Doanh nghiệp đã có cái nhìn toàn diện:

- Kiểm toán bắt buộc là gì;

- Quy định kiểm toán tại Singapore;

- Đối tượng được miễn kiểm toán.

Thông qua phân tích chi tiết ở trên, Doanh nghiệp đã hiểu rõ rằng: Tất cả công ty mở tại Singapore đều phải kiểm toán, trừ khi đủ điều kiện được miễn.

Vì vậy, thay vì phỏng đoán, Doanh nghiệp có thể sử dụng checklist nhanh dưới đây để tự đánh giá sơ bộ liệu công ty mình có cần kiểm toán

| Câu hỏi | Doanh nghiệp cần kiểm tra |

| Doanh nghiệp có cần kiểm toán không | Doanh nghiệp có phải là công ty tư nhân nhưng KHÔNG đủ điều kiện là công ty nhỏ, nhóm nhỏ hoặc công ty không hoạt động (dormant)? |

| Có đủ điều kiện miễn kiểm toán không? |

|

| Đã bổ nhiệm kiểm toán viên chưa? | Nếu bắt buộc kiểm toán, doanh nghiệp đã bổ nhiệm kiểm toán viên trong vòng 3 tháng từ khi thành lập hoặc ngay khi không còn đủ điều kiện miễn chưa? |

Nếu Doanh nghiệp đang tìm một đối tác đáng tin cậy để đồng hành trong các yêu cầu kiểm toán, đặc biệt khi cần xác định rõ mình có còn thuộc diện miễn kiểm toán hay không, GLAC tự hào là đối tác chuyên gia hỗ trợ tận tâm, trọng gói.

Khi làm việc với chuyên gia GLAC, Doanh nghiệp sẽ yên tâm:

- Đánh giá rõ ràng liệu có cần kiểm toán hay không;

- Hỗ trợ bổ nhiệm kiểm toán viên đúng quy định (nếu cần);

- Điều phối quy trình kiểm toán bài bản, trơn tru;

- Giải pháp thiết kế riêng, phù hợp với mô hình kinh doanh, tối ưu chi phí và hiệu quả vận hành.

Dù Doanh nghiệp là công ty nhỏ, thuộc tập đoàn, hay đang tăng trưởng vượt ngưỡng miễn kiểm toán, GLAC giúp Doanh nghiệp duy trì tuân thủ, mà không áp lực, không lãng phí chi phí cho những dịch vụ không cần thiết.

6. Câu hỏi thường gặp về kiểm toán cho công ty Singaore

Các công ty tại Singapore có thể thay đổi kiểm toán viên bằng cách:

- Thông qua nghị quyết tại cuộc họp Đại hội đồng cổ đông (General Meeting)

- Có thông báo đặc biệt (special notice) về việc thay đổi kiểm toán

Quy trình thay đổi, bổ nhiệm kiểm toán phải tuân thủ đúng quy trình pháp lý theo quy định của Đạo Luật Công ty Singapore.

Báo cáo tài chính đã kiểm toán là các báo cáo tài chính được kiểm tra độc lập bởi một kiểm toán viên được cấp phép, nhằm xác nhận rằng:

Tuân thủ Chuẩn mực Báo cáo Tài chính Singapore (SFRS);

Phản ánh trung thực và hợp lý tình hình tài chính cũng như kết quả hoạt động của công ty.

Thông thường, bộ báo cáo này bao gồm:

- Bảng cân đối kế toán (Statement of Financial Position);

- Báo cáo kết quả hoạt động kinh doanh (Statement of Profit or Loss);

- Báo cáo lưu chuyển tiền tệ (Cash Flow Statement);

- Báo cáo thay đổi vốn chủ sở hữu (Statement of Changes in Equity);

- Thuyết minh báo cáo tài chính (Notes to the Financial Statements);

- Báo cáo kiểm toán (Auditor’s Report).

Theo Luật Công ty và quy định của ACRA, các công ty không đủ điều kiện miễn kiểm toán bắt buộc phải lập và trình bày báo cáo tài chính đã kiểm toán tại Đại hội đồng cổ đông thường niên (AGM).

Đây là hai hoạt động hoàn toàn khác nhau, nhưng nhiều giám đốc thường nhầm lẫn.

Bảng phan tích, so sánh dưới đây sẽ giúp Doanh nghiệp hieru rõ sơ bộ sự khác biệt giữa 2 loại kiểm toán này:

| Tiêu chí | Kiểm toán công ty | Kiểm toán thuế |

| Bản chất |

|

|

| Bắt buộc |

|

|

| Mục đích |

|

|

Global Link Asia Consulting cung cấp các dịch vụ về kế toán và thuế Singapore trọn gói như sau:

- Tư vấn chính sách thuế cho công ty Singapore bao gồm thuế thu nhập doanh nghiệp, thuế GST, thuế nhà thầu.

- Tư vấn và cung cấp dịch vụ làm báo cáo tài chính tháng/năm theo chuẩn kế toán Singapore (SFRS).

- Tư vấn và license phần mềm kế toán phù hợp cho công ty Singapore.

- Tư vấn và chuẩn bị tờ khai thuế thu nhập doanh nghiệp tại Singapore.

- Tư vấn và chuẩn bị tờ khai thuế GST cho IRAS (Tham khảo chi tiết tại Thuế hàng hóa và dịch vụ (GST) tại Singapore).

Bài viết trên được Global Link Asia Consulting Pte. Ltd. biên soạn và đăng trực tiếp vào website Global Link Asia Consulting lần đầu vào ngày 23 tháng 03 năm 2026. Bài viết, nhãn hiệu và hình ảnh đi kèm đã được Global Link Asia Consulting đăng ký sở hữu trí tuệ, thuộc sở hữu trí tuệ và bản quyền của Globlal Link Asia Consulting Pte. Ltd. Vui lòng không sao chép dưới mọi hình thức trừ trường hợp được đồng ý bằng văn bản của Global Link Asia Consulting Pte. Ltd.